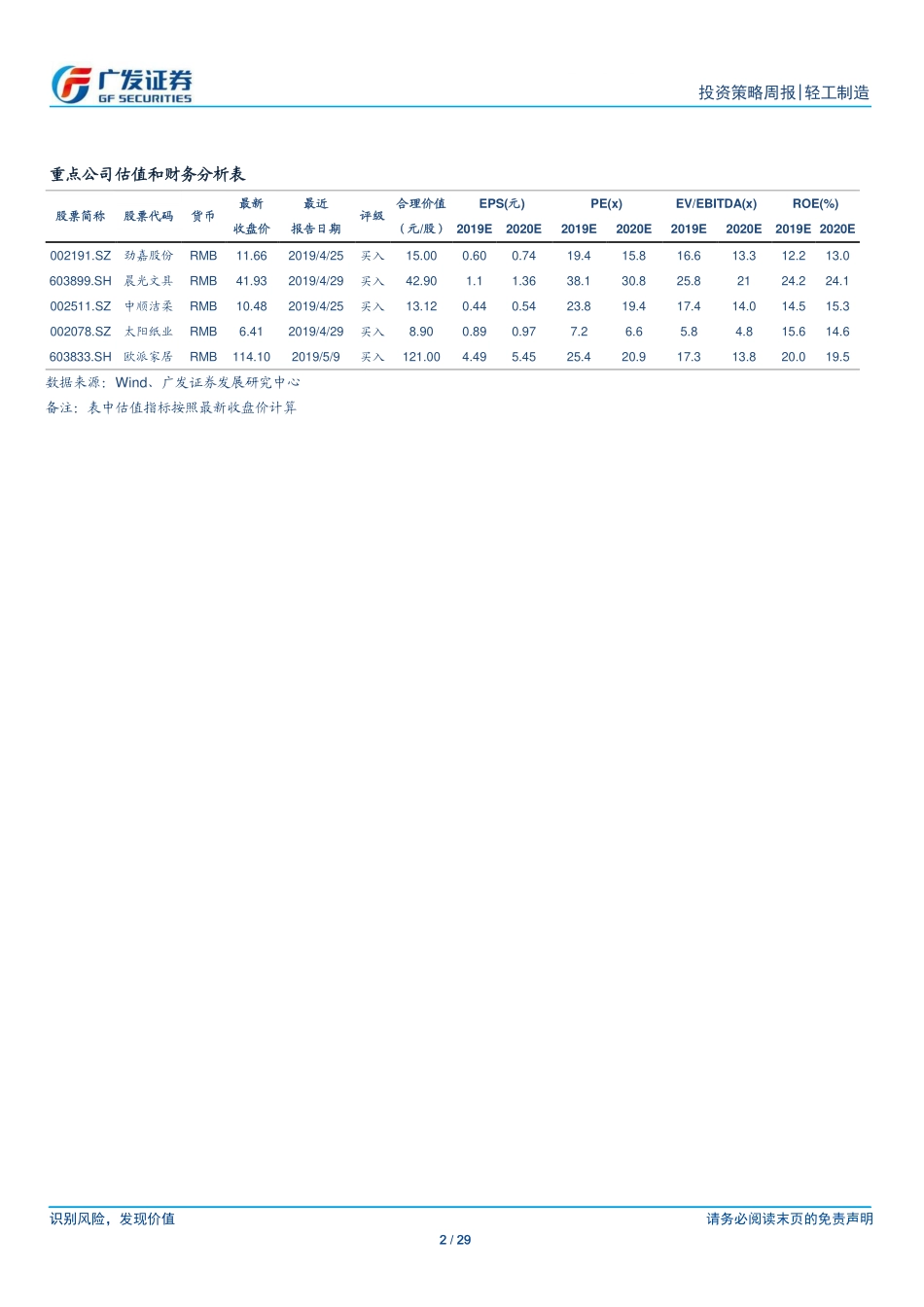

识别风险,发现价值请务必阅读末页的免责声明[Table_Page]投资策略周报|轻工制造证券研究报告1/29[Table_Title]轻工制造:月观点拥抱通胀主线标的,家具增速平稳后续分化[Table_Summary]核心观点:月观点:拥抱通胀主线标的,家具预计上半年增速平稳,中长期看好太阳纸业必选:看好文具(晨光文具)与生活用纸(中顺洁柔)的原因:(1)4月增值税降低+4月通胀提升,终端定价能力强、行业格局较好的必选消费品品类有望获得超额利润;(2)宏观整体需求较弱背景下,上游原材料价格普遍处于下跌通道;(3)行业延展性强、空间大,对比海外消费升级趋势明显,公司产品结构持续升级,估值有望维持;家具:预计二季度景气度与一季度持平,下半年交房提速与低基数影响有望提振基本面景气度;全装修景气度领先于交房,格局更稳定,有望率先修复;关注贸易格局变化对软体的边际影响;造纸:Q2文化纸利润有望在纸浆下行与提价传导中实现修复,5月PMI数据显示企业有试探性主动补库存,中长期看太阳具备明显投资价值;包装:合兴包装PSCP模式受益于上游原材料价格回落、但受出口影响较大,长期来看具备价值,但短期合伙人模式仍在经受考验。行业数据更新家居:上游原材料中,板材周度环比有升有降,五金材料价格环比下降0.11%,五金零部件价格环比上升0.14%。周度新房成交整体回升6.6%,其中一线城市环比提升13.6%,二线城市环比提升1%,三线城市环比回升11%;13城二手房成交量环比持平,其中一线城市环比下滑0.4%,二三线城市环比回升0.2%。造纸:木浆系纸种价格稳中有升,废纸系纸种价格均有所回落。文化印刷纸市场价格平稳,纸厂价格稳定,经销商观望市场为主,白卡纸市场价格相对平稳。废纸系纸种方面,瓦楞及箱板纸市场延续下滑走势,规模纸厂根据各基地情况报价下滑50-250元/吨,生活用纸市场继续下行。原材料方面,本周各类型国废价格普跌,市场看空心态较重;木浆国内港口库存去化低于预期,进口木浆外盘报价承压,纸厂原材料刚需采购。包装及文娱:社会零售总额同比增长放缓,烟草复苏趋势企稳,白酒、啤酒、软饮料4月产量同比及环比均下跌,文具办公用品零售额有所回升。2019年4月份社会零售总额当月值为30586.10亿元,同比增长7.2%;2019年4月烟草产量1784.2亿支,当月同比增长2.3%,累计同比增长6.6%;2019年4月文具办公用品零售额241.90亿元,同比增长3.6%。风险提示数据存在滞后;地产持续低迷,家居竞争更激烈;造纸需求下滑超预期,供给...