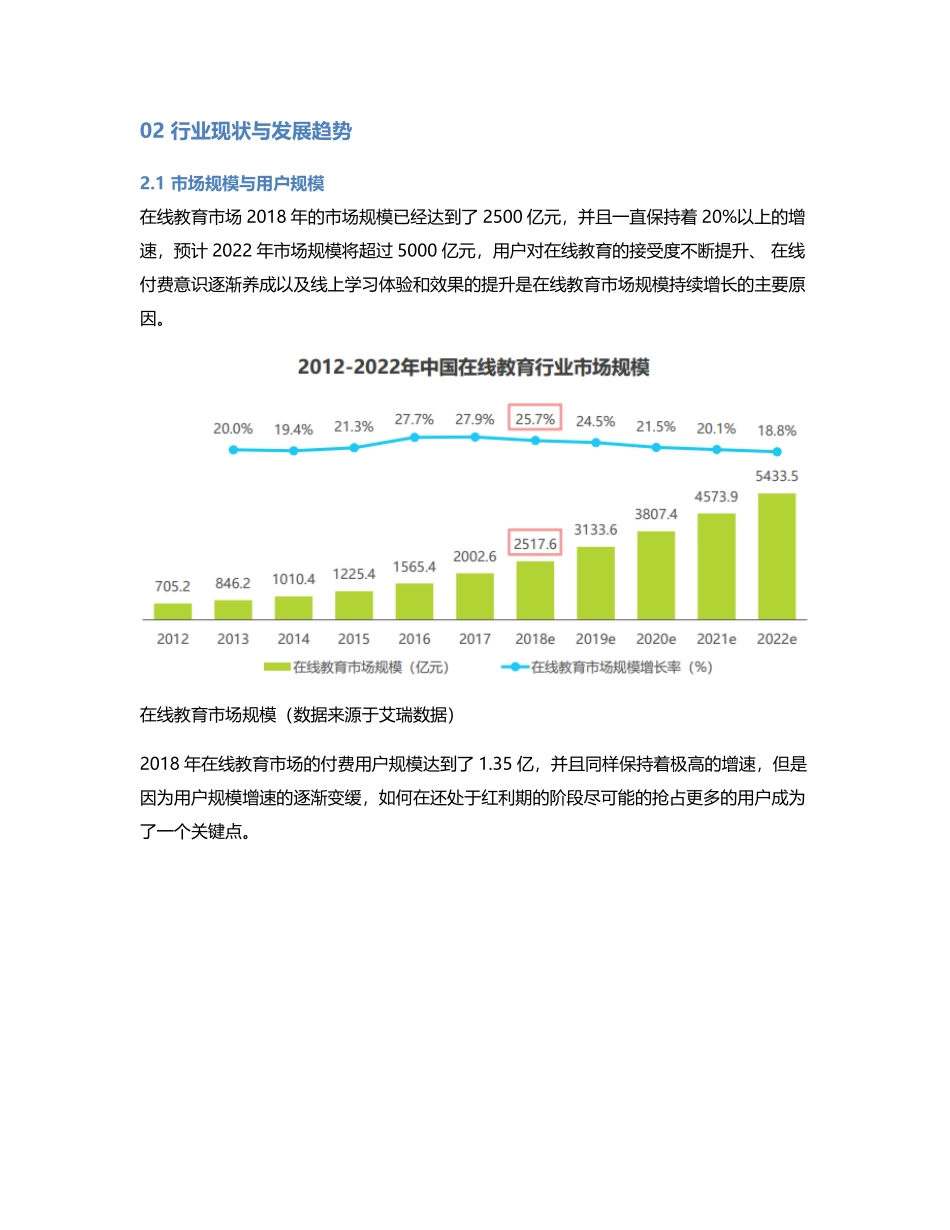

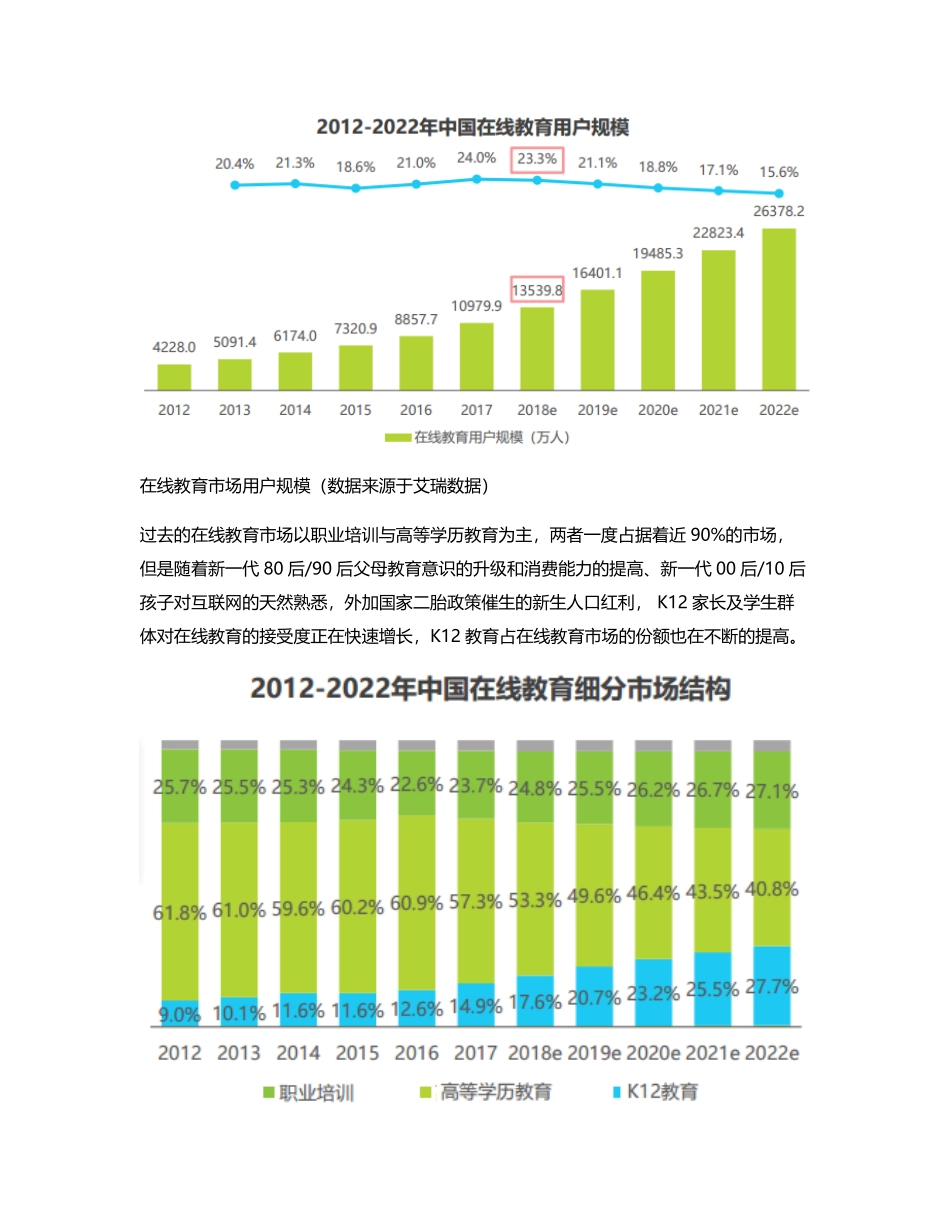

本文对三款K12在线教育产品:学而思网校、有道精品课、猿辅导进行了竞品分析,并思考了K12在线教育的现状及发展。01竞品分析目的在广告不太景气的2019年,学而思、猿辅导在腾讯和头条系分别消耗了数亿元广告投放,作业帮也同时在多平台投放了广告。在线教育“三大金主”每一天的广告投放,平均达到1000万人民币,K12在线教育的竞争愈发呈现红海之势。目前K12在线教育机构主要分为传统线下机构如新东方,学而思推出的新东方在线,学而思网校等;互联网巨头推出的在线教育产品,如有道精品课,企鹅辅导等,以及最近几年涌现的纯在线教育机构如跟数学,猿辅导等。本文旨在通过研究学而思网校,有道精品课,猿辅导三个产品的产品定位、功能和运营策略等方面,探讨K12在线教育产品的特点及发展趋势,加深对K12在线教育行业的理解。02行业现状与发展趋势2.1市场规模与用户规模在线教育市场2018年的市场规模已经达到了2500亿元,并且一直保持着20%以上的增速,预计2022年市场规模将超过5000亿元,用户对在线教育的接受度不断提升、在线付费意识逐渐养成以及线上学习体验和效果的提升是在线教育市场规模持续增长的主要原因。在线教育市场规模(数据来源于艾瑞数据)2018年在线教育市场的付费用户规模达到了1.35亿,并且同样保持着极高的增速,但是因为用户规模增速的逐渐变缓,如何在还处于红利期的阶段尽可能的抢占更多的用户成为了一个关键点。在线教育市场用户规模(数据来源于艾瑞数据)过去的在线教育市场以职业培训与高等学历教育为主,两者一度占据着近90%的市场,但是随着新一代80后/90后父母教育意识的升级和消费能力的提高、新一代00后/10后孩子对互联网的天然熟悉,外加国家二胎政策催生的新生人口红利,K12家长及学生群体对在线教育的接受度正在快速增长,K12教育占在线教育市场的份额也在不断的提高。在线教育细分市场结构(数据来源于艾瑞数据)2.2行业政策近年来国家为互联网教育推出了一系列政策,推动以互联网等信息化手段服务教育教学全过程,并加快推进智慧教育创新发展,构建“互联网+教育”支撑服务平台,为互联网教育发展指明方向并铺平道路。这些政策使得互联网教育飞速的发展,2018年上半年当资本寒冬席卷到各个行业的时候,唯独教育行业逆流而上呈现出一副欣欣向荣的景象,然而教育行业的过热发展也终于迎来了政策的监管。2018年2月,“四部委”联合印发《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,针...