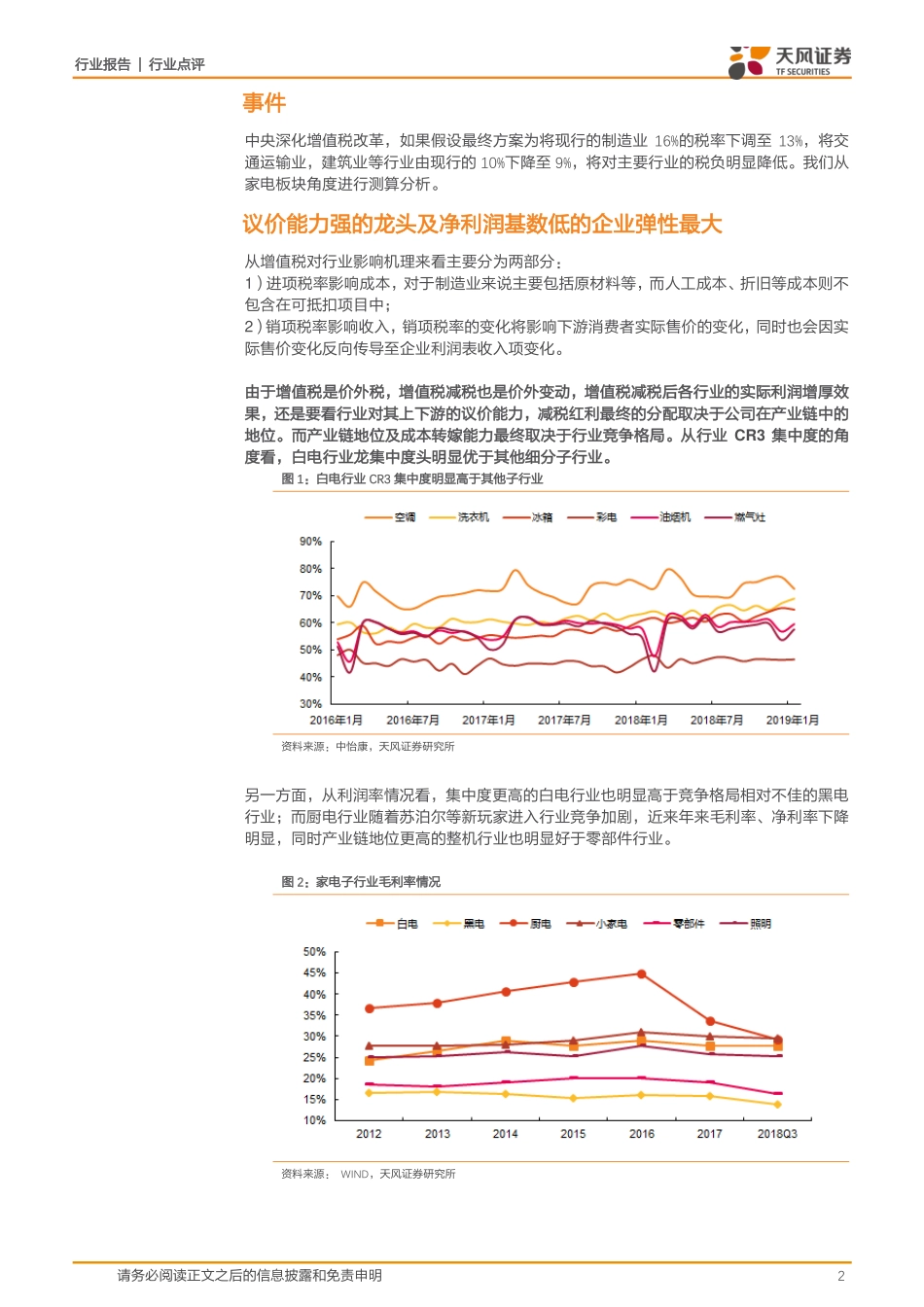

行业报告|行业点评请务必阅读正文之后的信息披露和免责申明1家用电器证券研究报告2019年03月06日投资评级行业评级强于大市(维持评级)上次评级强于大市作者蔡雯娟分析师SAC执业证书编号:S1110516100008caiwenjuan@tfzq.com罗岸阳分析师SAC执业证书编号:S1110518120002luoanyang@tfzq.com马王杰分析师SAC执业证书编号:S1110518080001mawangjie@tfzq.com资料来源:贝格数据相关报告1《家用电器-行业研究周报:超清视频行动计划发布助力黑电,MSCI扩容和科创板带动估值提升——2019W9周观点》2019-03-042《家用电器-行业点评:MSCI“扩容”下怎么看家电板块?》2019-03-043《家用电器-行业研究周报:1月终端销售表现良好,期待行业基本面改善——2019W8周观点》2019-02-25行业走势图增值税下降哪些家电公司最受益?事件中央深化增值税改革,如果假设最终方案为将现行的制造业16%的税率下调至13%,将交通运输业,建筑业等行业由现行的10%下降至9%,将对主要行业的税负明显降低。我们从家电板块角度进行测算分析。议价能力强的龙头及净利润基数低的企业弹性最大从增值税对行业影响机理来看主要分为两部分:1)进项税率影响成本,对于制造业来说主要包括原材料等,而人工成本、折旧等成本则不包含在可抵扣项目中;2)销项税率影响收入,销项税率的变化将影响下游消费者实际售价的变化,同时也会因实际售价变化反向传导至企业利润表收入项变化。情形一:假设进项价格及销项价格随税率变化同时变化需要强调,如果增值税率的变动通过价格调整同时变动,则实际企业利润表收入及成本不变,因此该情形下对于公司利润表并无直接影响,但对于现金流量表仍会产生一定影响。情形二:假设进项价格随税率调整,销项价格不变动该情形下意味着企业通常具备强大的品牌及产业链议价能力,一方面对下游保持增值税后总价格不变动,另一方面对于上游企业要求价格随税率下降相应下调。家电板块中,格力、美的、海尔等整机厂商处于产业链强势地位,预计后续减税红利将向龙头集中。而缺乏技术壁垒,议价能力低的企业后续因为下游要求降价而导致红利留存较少。情形三:假设进项价格不变动,销项价格随税率调整在该极端假设情形下意味着企业议价能力不足,成本端无法享受税率下调的红利,同时收入端受到下游压力难以维持价格,一般为不具有核心技术、产业链地位较低的零部件企业居多。我们以各子板块2-3个龙头的原材料占比代表假设增值税进项可抵扣的成本比例进行估算情形四:假设...