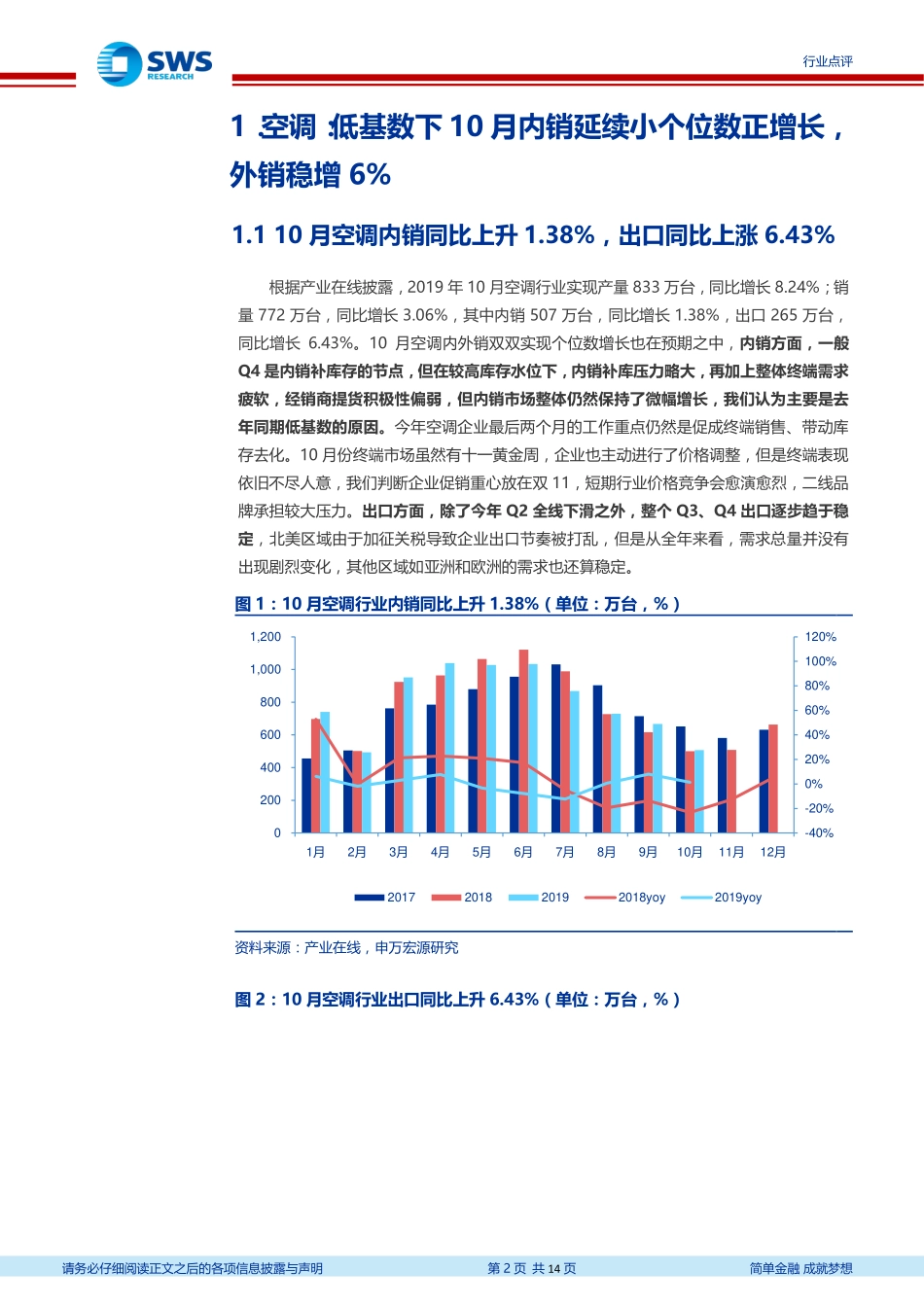

1行业及产业行业研究/行业点评证券研究报告家用电器2019年11月21日10月空调内销微幅增长,渠道库存已回落至历史中枢位置看好——2019年10月家电零售和企业出货端数据解读相关研究"格力“双十一”空调让利30亿元,库存去化后明年轻装上阵确定性强-《2019/11/04-2019/11/10》家电周报"2019年11月12日"地产减速不改基本面稳健,估值切换行情下推荐白马龙头-家电行业2019年三季报业绩总结"2019年11月12日证券分析师刘正A0230518100001liuzheng@swsresearch.com周海晨A0230511040036zhouhc@swsresearch.com研究支持梁姝雯A0230119070001liangsw@swsresearch.com联系人史晋星(8621)23297818×转shijx@swsresearch.com本期投资提示:空调出货端:10月空调内销同比上涨1.38%,出口同比上涨6.43%;10月CR4内销市占率同比提0.41个pcts。根据产业在线披露,2019年10月空调行业实现产量833万台,同比增长8.24%;销量772万台,同比增长3.06%,其中内销507万台,同比增长1.38%,出口265万台,同比增长6.43%。内销方面,一般Q4是内销补库存的节点,但在较高库存水位下,内销补库压力略大,再加上整体终端需求疲软,经销商提货积极性偏弱,但内销市场整体仍然保持了微幅增长,我们认为主要是去年同期低基数的原因。空调企业最后两个月工作重点仍是促成终端销售、带动库存去化。10月终端市场虽有十一黄金周,企业也主动进行价格调整,但终端表现依旧不尽人意,我们判断企业促销重心放在双11,短期行业价格竞争会愈演愈烈,二线品牌承担较大压力。出口方面,除了今年Q2全线下滑外,整个Q3、Q4出口逐步趋于稳定,北美区域由于加征关税导致企业出口节奏被打乱,但从全年来看,需求总量并没有出现剧烈变化,其他区域如亚洲和欧洲的需求也还算稳定。空调零售端:10月线上线下增速分化、渠道库存进入去化周期。根据中怡康线下数据,10月空调零售额/量分别同比下滑12.2%/5.6%;天猫淘宝数据显示,10月空调零售额和零售量分别同比上涨55.77%和76.59%。拉长到1-10月数据看,线上销售量、额分别保持35%和34%增幅。价格方面,10月线上行业零售均价同比下降11.8%,其中美的下滑17%,海尔下滑22%,格力下降1%,降价促销意图明显。渠道库存方面,根据产业在线截止2019年9月底,空调库存累计4627万台,其中渠道库存约3786万台,工业库存约841万台。渠道库存环比下降5.9%,绝对值高于15年峰值水平(3682万台),渠道库存销量比43%,仍低于15年峰值63%,整体风险相对可控。冰洗...