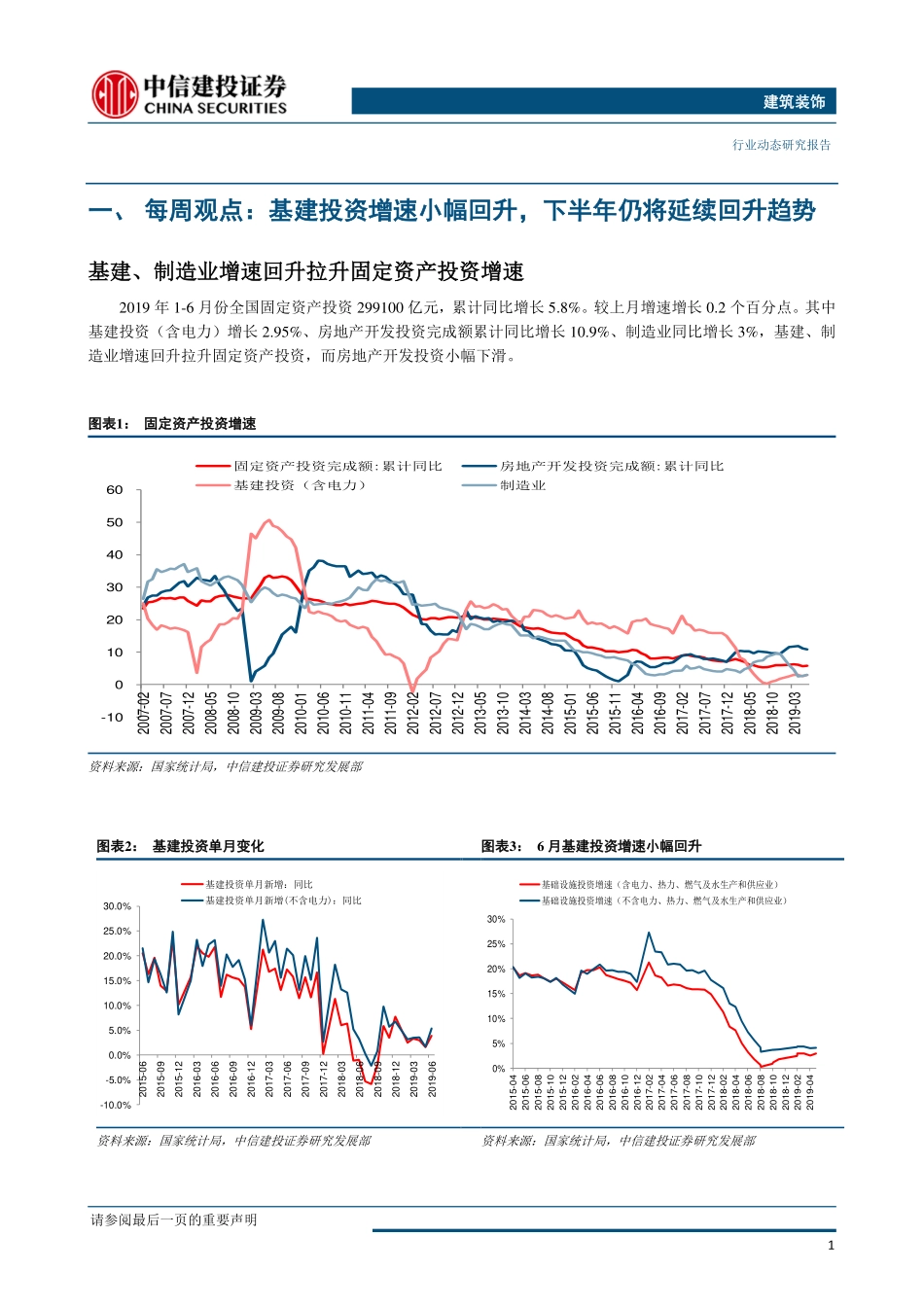

请参阅最后一页的重要声明证券研究报告·行业动态基建投资增速小幅回升,下半年仍将延续回升趋势行业动态信息◇基建投资增速小幅回升,下半年仍将延续回升趋势2019年1-6月份全国固定资产投资299100亿元,累计同比增长5.8%,较上月增速增长0.2个百分点。其中基建投资(含电力)增长2.95%、房地产开发投资完成额累计同比增长10.9%、制造业同比增长3%。基建、制造业增速回升拉动固定资产投资,而房地产开发投资小幅下滑。1-6月基建投资广义口径增速为2.95%,狭义口径投资增速为4.1%,均较5月小幅回升。具体来看,交通运输业投资较为稳定、公共设施管理业投资增速回升是拉升基建投资的主要原因。◇房地产开发投资增速回落,地产融资端收紧2019年1-6月全国房地产开发投资61609亿元,累计同比增长10.9%,相比1-5月下滑0.3个百分点。2019年前五月土地成交价款和土地购置面积已经出现非常明显的回落,势必将拖累全年的房地产开发投资,而前四月开发投资增速仍然维持高位上升,我们认为主要是施工增速加快对冲土地购置费增速下滑。2019年1-6月施工面积增速与前两月持平,累计增速均为8.8%,随着建安投资对房地产开发投资的支撑力度有所减弱以及土地购置费下滑,我们预计全年房地产开发投资将延续回落趋势。◇建筑行业具有低估值、低持仓、业绩增长确定性强的特征当前建筑板块PE估值为10.10倍,处于历史底部,主要受整体订单增速放缓、地方政府持续清查隐形债务以及对后续基建资金来源的担忧等因素制约,19Q2基金持仓比例仅为0.37%。建筑央企今年已确认利润目标同比增长9%,其中中国建筑业绩要求至少增长12%,业绩确定性强。当下虽然中美贸易战有所缓和,但贸易争端很可能是反复的、长期化的,而下半年随着地产投资拐点的出现、制造业投资维持低位,宏观经济面临下行压力,基建逆周期调节的必要性仍然存在。因此,当前时点建筑板块对于风险偏好处于中低的投资者仍然具有配置价值。当下时点,我们看好低估值、业绩确定性强的龙头房建央企。◇风险分析:基建增速不达预期;货币与财政政策不达预期维持增持黄文涛huangwentao@csc.com.cn010-85130608执业证书编号:S1440510120015研究助理杨欣达yangxinda@csc.com.cn18321706993发布日期:2019年07月21日市场表现相关研究报告-16%-6%4%14%24%2018/7/232018/8/232018/9/232018/10/232018/11/232018/12/232019/1/232019/2/232019/3/232019/4/232019/5/232019/6/23建筑装饰沪深300建筑装饰1建筑装饰行业动态研究报告...