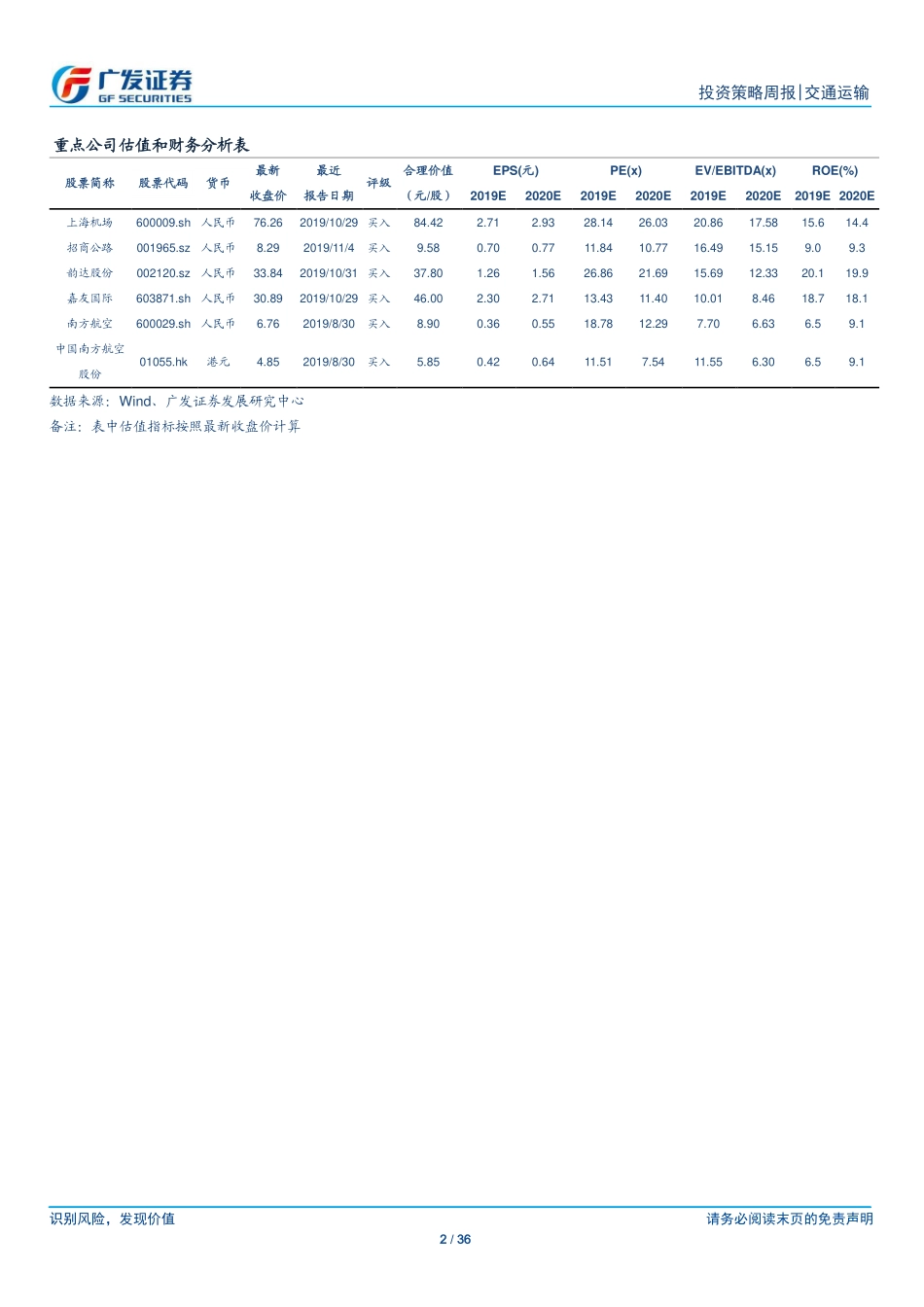

识别风险,发现价值请务必阅读末页的免责声明1/36[Table_Page]投资策略周报|交通运输证券研究报告[Table_Title]交通运输行业大秦10月运量有所回升,吉祥拟间接增持东航股份[Table_Summary]快递:Q3快递量同增27.6%,顺丰9月增速提至37.8%根据国家邮政局:9月快递量同增25.0%;Q3单季同增27.6%(Q1:22.5%;Q2:28.4%),高于2018年同期的25.6%(18Q1:30.7%;18Q2:25.0%),环比Q2增长3.4%。Q3快递增速创新高主要源于电商促销带动。9月快递均价同比下降约2.2%,环比下降0.3%;Q3单季快递单价同比下降2.1%,与Q2降幅基本持平(Q1:-0.9%;Q2:-2.0%)。1-9月,全国快递单价累计同比下降1.8%,行业价格战趋稳。公司层面,韵达、圆通、申通、顺丰9月快递量合计增速达42.6%,环比8月降低3.5pcts;Q3快递量分别同增47.0%、44.1%、52.7%、29.5%;较Q2增速变化-0.1pct、+12pcts、+4pcts、+19pcts;单季市占率分别为16.1%、14.5%、12.6%、7.6%。四家公司Q3单价同比降幅较Q2明显扩大。Q4为行业传统旺季,旺季调价正带动市场情绪逐渐修复,前期成本优化成效突出、业务增速回升较快的公司有望迎来估值回升。推荐:业务增速加速回升的顺丰控股,成本改善较大的圆通速递,成本优势突出的韵达股份。航空:19冬春航季内线同增5%,静候需求改善据民航局时刻信息测算:19年冬春,国内航班同增5.0%,较18年冬春同比增速下降1.8pcts;环比19年夏秋下降2.4%,较18年环比增速下降3.7pcts。首都机场、浦东机场时刻增速下降,虹桥机场、白云机场、深圳机场均较2018年提速。前21大主协调机场国内航班量同增1.9%,增速较18年冬春下降0.9pcts;大兴机场内线班次约为首都机场的20%,其主协调机场相关航班占总量的33%,上海、广州、深圳相关航班占总量的14.6%。展望下半年,7月1日起,民航建设基金减半将开始落地,航司成本压力将得到显著缓解;其次,伴随经济下行压力显现,国内逆周期调节政策进一步加码,整体需求有望逐步改善;目前航空板块PB估值都已位于历史底部区域,伴随负面因素逐步改善,航空板块投资价值逐步提升。建议关注:南方航空(A股)、中国南方航空股份(H股)、吉祥航空。取消高速省站工作持续推进,确保年底顺利完成ETC推广目标2019年11月2日,交通运输部透露,全国高速公路ETC门架系统建设和ETC车道改造工程建设于10月已全面完工。从11月开始,取消高速公路省界收费站工作已转入联调联试和试运行阶段。交通运输部表示,下一步将组织各地交通运输部...