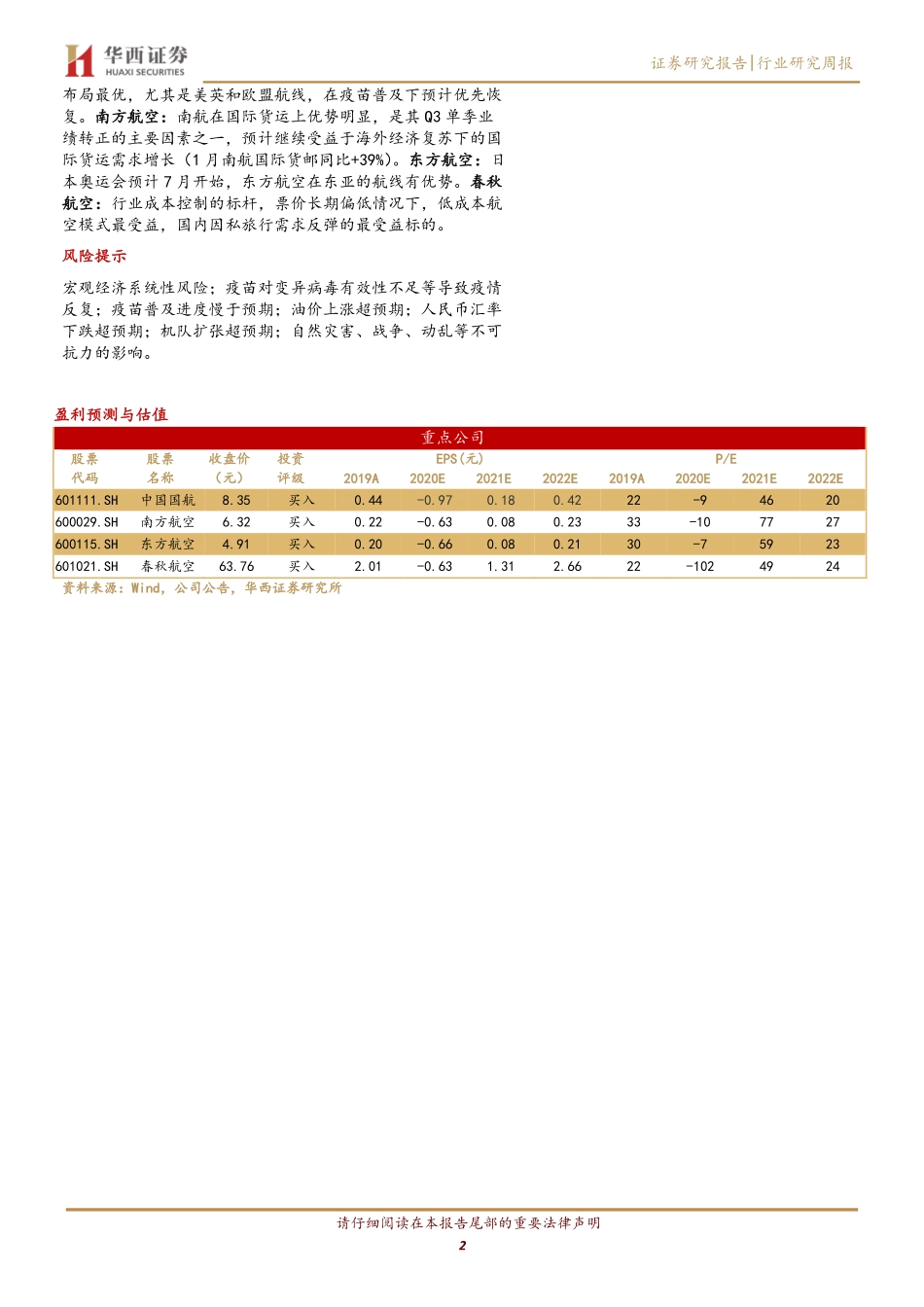

请仔细阅读在本报告尾部的重要法律声明[Table_Title]疫苗有序接种且有效性渐得验证,三大航国际需求恢复空间巨大[Table_Title2]华西交运航空复苏系列报告之一[Table_Summary]►国内外新冠疫苗有序接种,有效性渐得验证。目前的疫苗接种进度是美英/个别小国>欧盟>其他发展中国家,预计美国在今年6/7/8月能够分别实现50%/60%/70%的疫苗覆盖率。2020年12月中旬开始,国内外陆续开始接种新冠疫苗,2021年1月中旬全球新冠肺炎的新增确诊病例出现拐点见顶回落,目前已从最高峰的80+万人/日的新增降至不到30万人/日。从目前的接种进度来看,每百人新冠疫苗接种量最高的是以色列,有望率先实现群体免疫。除以色列、塞舌尔、阿联酋等小国外,英国和美国是发达国家中接种进度较快的,欧盟国家多数进度中等,大部分发展中国家进度较慢。美国作为当前疫情最为严重的国家,其疫苗接种进度对于全球的疫情控制至关重要。我们对美国的疫苗进度进行测算,在辉瑞和莫得纳扩产和交付能力提升的情况下,预计未来美国疫苗的日接种剂次仍有望提升,中性假设下,我们预计美国在今年6/7/8月能够分别实现50%/60%/70%的疫苗覆盖率。►疫苗进展好于预期,国际航班下半年有望显著恢复,国航/东航/南航/春秋的国际旅客周转量在疫情前占比较高,其中尤以中国国航的修复弹性为大。疫苗的有效性逐渐得到验证,疫情在全球范围内的控制亦变得逐渐明朗,目前恢复程度不到5%的国际航班修复空间巨大。2021年1月,南航/国航/东航/海航/春秋/吉祥的国际旅客周转量(RPK)同比-95%/-98%/-98%/-98%/-99%/-94%。从2019/20年各上市航司国际和地区的旅客周转量占总旅客周转量的比例来看,中国国航在疫情之前的2019年国际+地区RPK占比达41%,是所有上市航司中占比最高的,因此在海外疫情严重的情况下受到的影响也最大。考虑到未来疫苗的接种进度和覆盖程度预计首先从美国、英国恢复,其次是欧盟等其他较发达国家,国际航线占比最高,且在欧美航线中占有显著优势的中国国航预计是国际航班修复过程中最为受益的标的。►推荐标的:中国国航、南方航空、东方航空、春秋航空。从2019年的国际RPK占比来看,中国国航、东方航空、南方航空、春秋航空占比较高,未来国际业务的修复弹性亦较大,我们预计主要上市航司2021/22年国际旅客周转量分别恢复至2019年的约3成/约7成。中国国航:国航的国际客运占比最高,修复弹性最大;且航线评级及分析师信息[Table_IndustryRank]行业评级:推荐[Table_Pic]行业走势...