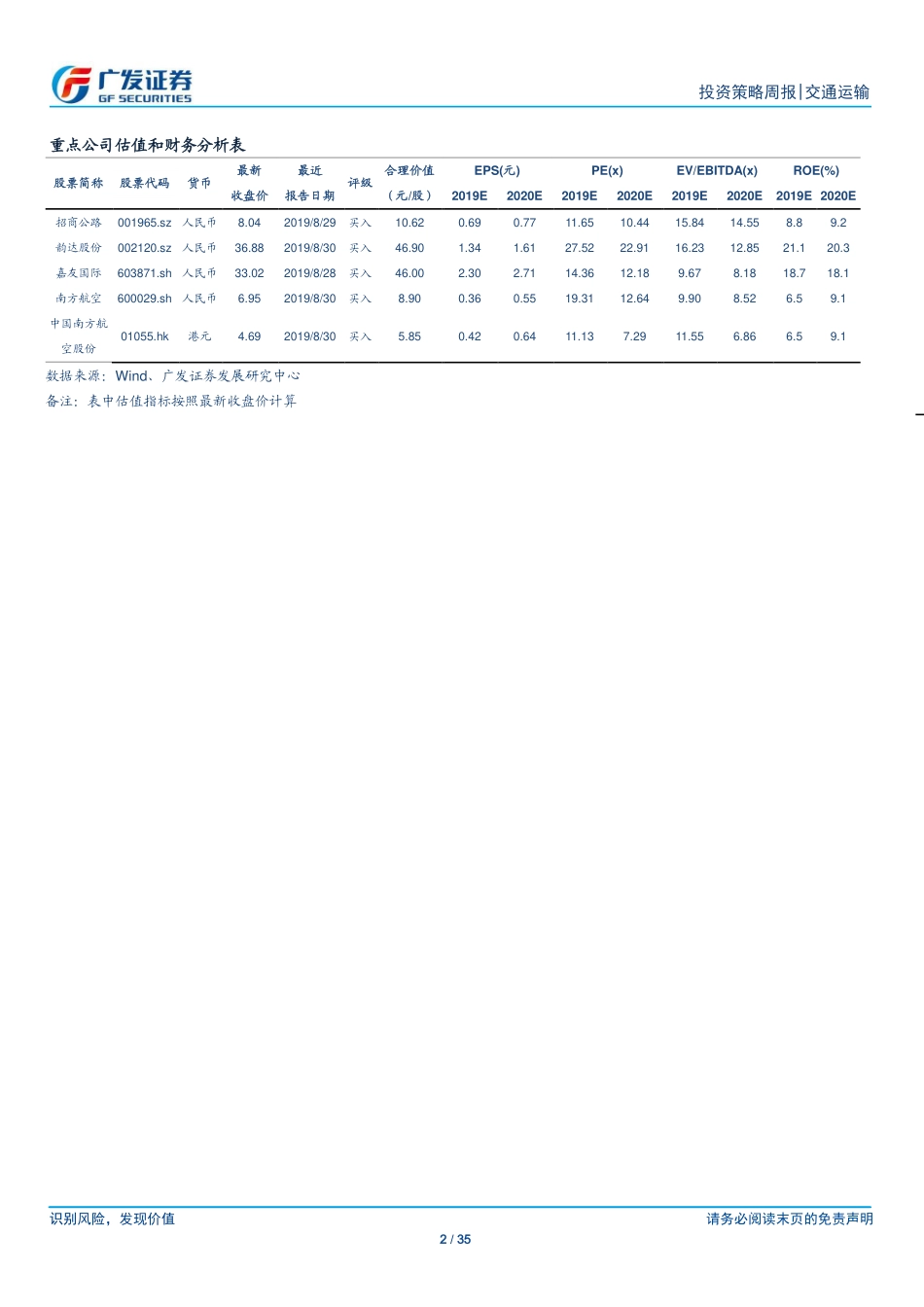

识别风险,发现价值请务必阅读末页的免责声明1/35[Table_Page]投资策略周报|交通运输证券研究报告[Table_Title]交通运输行业快递19H1业绩增速分化,布局下半年龙头机会[Table_Summary]快递:19H1业绩增速分化,布局下半年龙头机会2019H1,韵达、圆通、申通、中通、顺丰扣非净利分别同比变化+27.46%、+7.8%、-5.7%、+23.44%、+11.48%,其中19Q1分别同比变化+38.08%、19.4%、+10.6%、+22.26%、-6.8%;19Q2分别同比变化+20.70%、0%、-16.90%、+24.04%、+25.2%。百世19H1进一步扭亏,Q2单季non-gaap净利润达649万元。从快递公司中报来看,Q2竞争较Q1明显加剧,业绩增速均有不同程度的放慢。圆通、申通、百世在成本管控上取得了一定的改善,而CR2在成本、利润、现金流、业务增速四个方面,仍然具备较强的比较优势。韵达上半年业务量增速略低于申通,而扣非净利润同比增速居三通一达之首;中通上半年净利增速略低于韵达,Q2扣非净利增速较Q1明显改善。上半年,龙头份额差距已经明显拉开,前期卡位较好的公司在效率和成本上均展现出明显的优势和潜力。伴随CR6份额差距的加速分化,成本、现金流、网络软实力领先的龙头将继续演绎强者恒强。重点推荐:成本优势突出的韵达股份;重点关注:成本端有望逐月改善的顺丰控股。货车计费调整加快展开,通行效率提升或部分对冲收费挤出效应8月6-7日,交通部联合发改委、财政部先后公布《切实做好货车通行费计费方式调整有关工作》、《全面清理规范地方性车辆通行费减免政策》、《进一步优化鲜活农产品运输“绿色通道”政策》等通知。本次政策是对此前国务院5月印发的《深化收费公路制度改革取消高速公路省界收费站实施方案》的具体落实,内容符合预期,旨在统一全国范围内的相关收费口径、降低收费执行难度,提升道路车辆通行效率。预计将对满载货车形成流量诱增,同时考虑“大吨小标”的收费逃漏现象将得到一定遏制,差异化收费提升道路通行效率,收费调整的挤出影响有望在一定程度上得到对冲。若仅考虑ETC用户95折优惠及收费公路设施改造投资带来的收支变动,估算主要路企2019年归母净利润所受影响约在1.3%~3.2%,2020年影响约为3.8%~7.8%。预计上海机场19Q2同比归母盈利维持高增,步入ROE长期向上通道上海机场19Q1公司净利润同比增长36.67%,增速较18年14.88%大幅提升,高于我们预期。高增长主要来自免税销售额内生增长及扣点率提升两方面;其中免税销售额预计同比增长29%,绝对额约36亿,客单价同比提升24%...