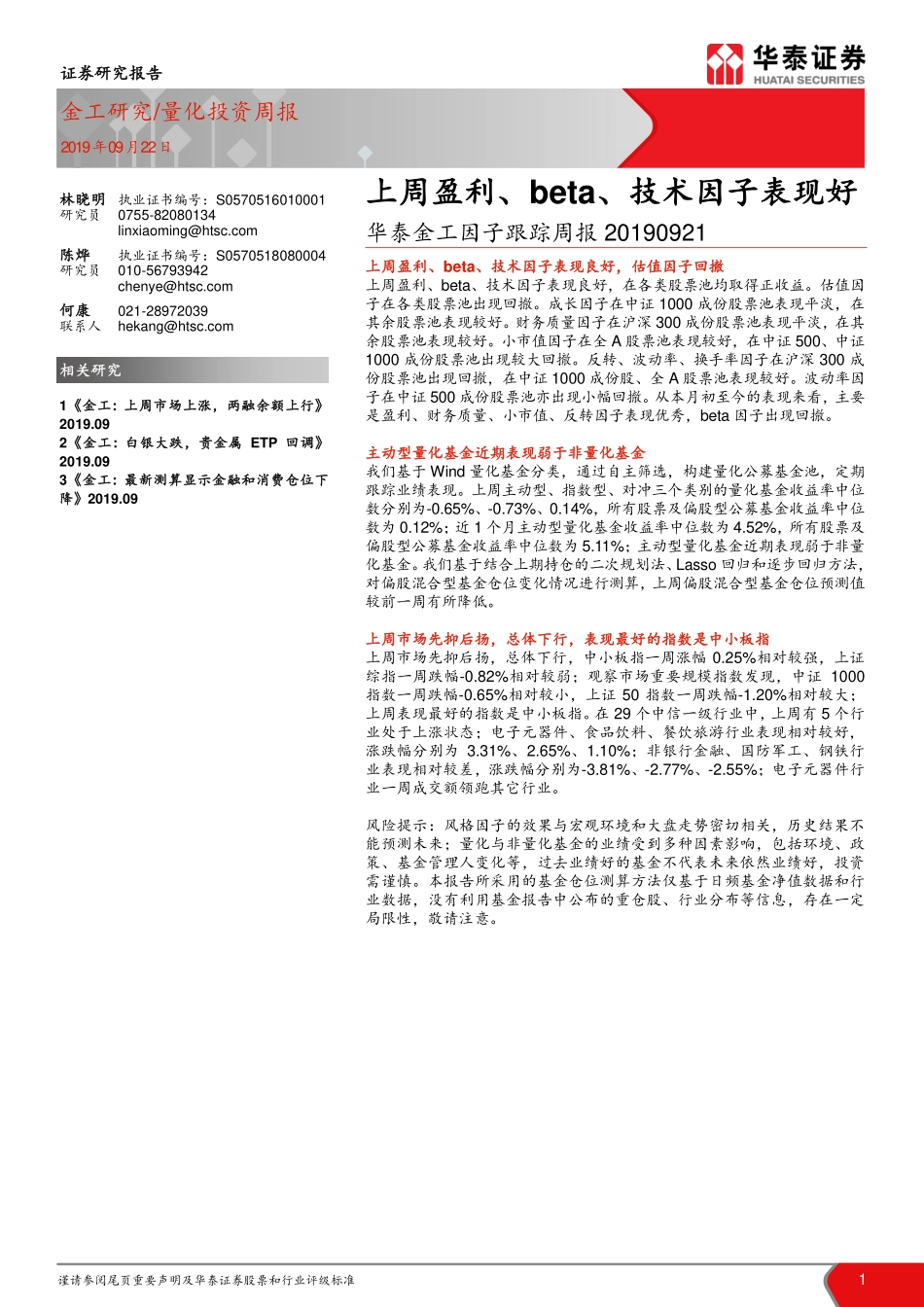

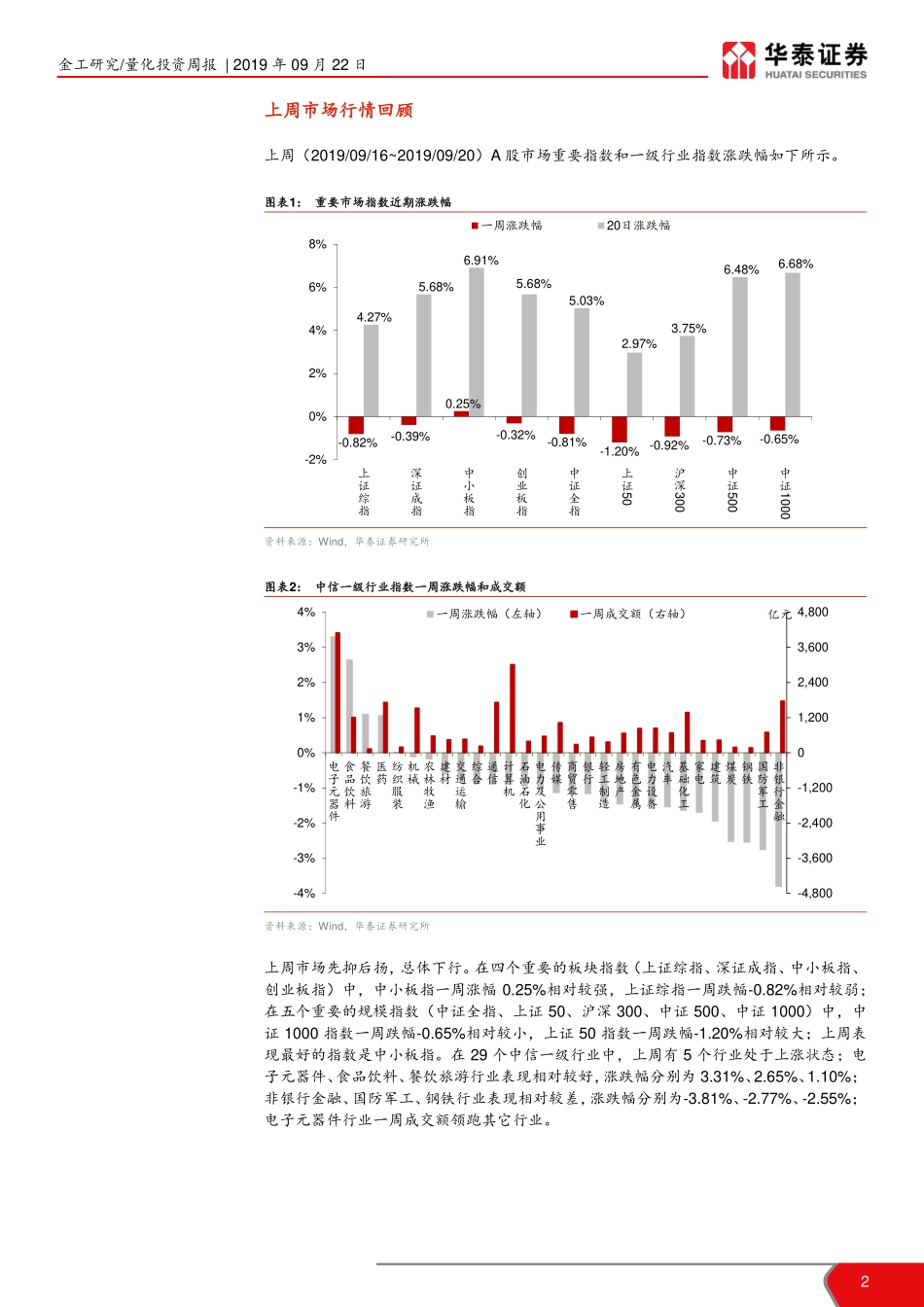

谨请参阅尾页重要声明及华泰证券股票和行业评级标准1证券研究报告金工研究/量化投资周报2019年09月22日林晓明执业证书编号:S0570516010001研究员0755-82080134linxiaoming@htsc.com陈烨执业证书编号:S0570518080004研究员010-56793942chenye@htsc.com何康021-28972039联系人hekang@htsc.com1《金工:上周市场上涨,两融余额上行》2019.092《金工:白银大跌,贵金属ETP回调》2019.093《金工:最新测算显示金融和消费仓位下降》2019.09上周盈利、beta、技术因子表现好华泰金工因子跟踪周报20190921上周盈利、beta、技术因子表现良好,估值因子回撤上周盈利、beta、技术因子表现良好,在各类股票池均取得正收益。估值因子在各类股票池出现回撤。成长因子在中证1000成份股票池表现平淡,在其余股票池表现较好。财务质量因子在沪深300成份股票池表现平淡,在其余股票池表现较好。小市值因子在全A股票池表现较好,在中证500、中证1000成份股票池出现较大回撤。反转、波动率、换手率因子在沪深300成份股票池出现回撤,在中证1000成份股、全A股票池表现较好。波动率因子在中证500成份股票池亦出现小幅回撤。从本月初至今的表现来看,主要是盈利、财务质量、小市值、反转因子表现优秀,beta因子出现回撤。主动型量化基金近期表现弱于非量化基金我们基于Wind量化基金分类,通过自主筛选,构建量化公募基金池,定期跟踪业绩表现。上周主动型、指数型、对冲三个类别的量化基金收益率中位数分别为-0.65%、-0.73%、0.14%,所有股票及偏股型公募基金收益率中位数为0.12%;近1个月主动型量化基金收益率中位数为4.52%,所有股票及偏股型公募基金收益率中位数为5.11%;主动型量化基金近期表现弱于非量化基金。我们基于结合上期持仓的二次规划法、Lasso回归和逐步回归方法,对偏股混合型基金仓位变化情况进行测算,上周偏股混合型基金仓位预测值较前一周有所降低。上周市场先抑后扬,总体下行,表现最好的指数是中小板指上周市场先抑后扬,总体下行,中小板指一周涨幅0.25%相对较强,上证综指一周跌幅-0.82%相对较弱;观察市场重要规模指数发现,中证1000指数一周跌幅-0.65%相对较小,上证50指数一周跌幅-1.20%相对较大;上周表现最好的指数是中小板指。在29个中信一级行业中,上周有5个行业处于上涨状态;电子元器件、食品饮料、餐饮旅游行业表现相对较好,涨跌幅分别为3.31%、2.65%、1.10%;非银行金融、国防军工、钢铁行业表现相对较差,涨跌幅分别为-3.81%、-2.77%...