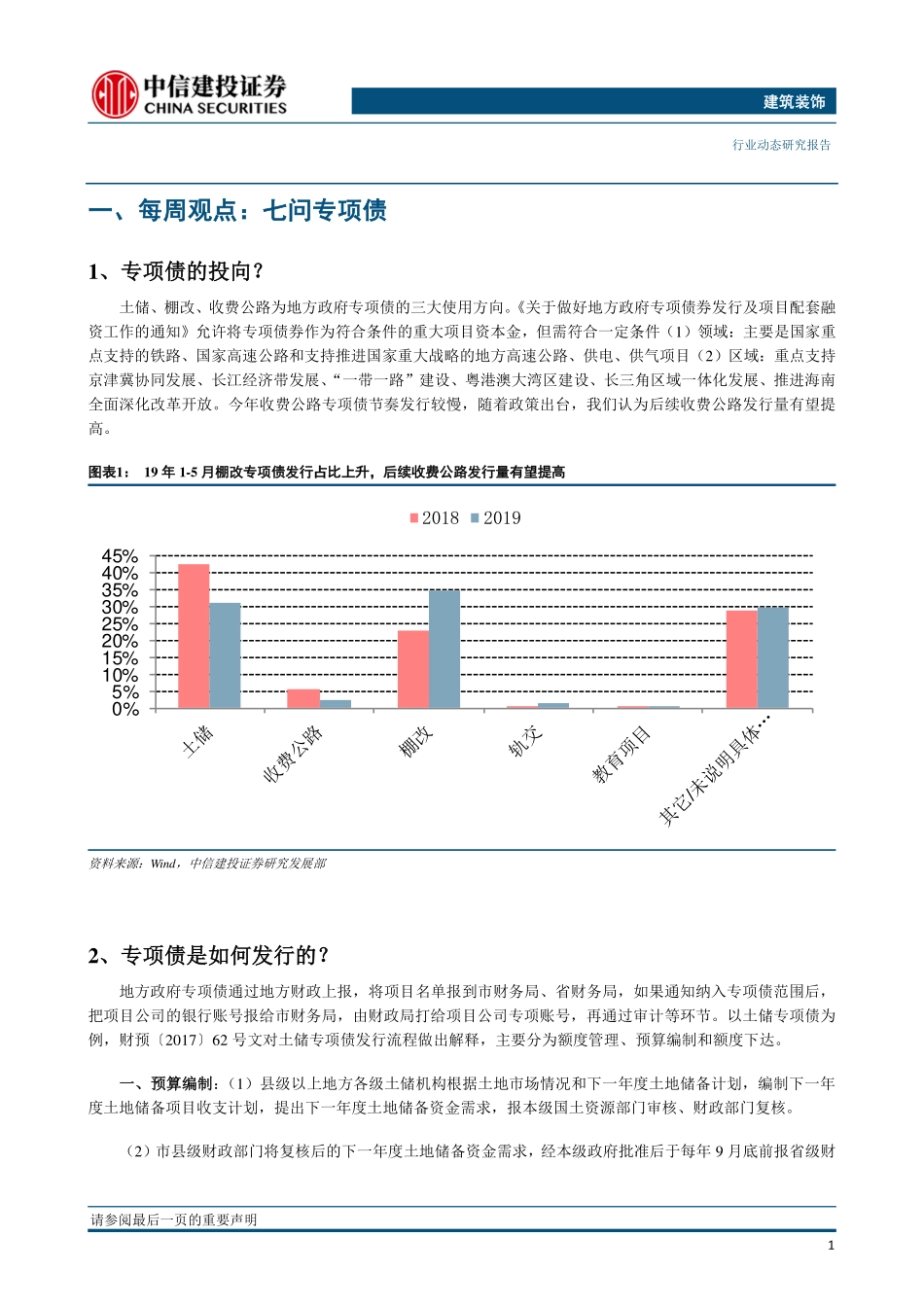

请参阅最后一页的重要声明证券研究报告·行业动态七问专项债◇一、专项债的投向?土储、棚改、收费公路为三大使用方向。19年1-5月棚改专项债发行占比上升,后续收费公路发行量有望提高◇二、专项债的发行流程?专项债通过地方财政上报,将项目名单报到市财务局、省财务局,如果通知纳入专项债范围后,把项目公司的银行账号报给市财务局,由财政局打给项目公司专项账号,再通过审计等环节。◇三、专项债的发行期限?5年、7年和10年为专项债最常见的发行期限,三者占比超过九成。从今年发行情况来看,10年及以上的发行期限明显提升◇四、专项债的发行利率?专项债发行利率取决于发行时的市场流动性、风险偏好、供需关系等因素。同期限国债收益率和国开债收益率构成地方专项债利率走廊,体现出地方债违约风险介于国债和国开债之间。◇五、今年发行情况如何?今年专项债发行窗口较往年大幅提前。19年1-5月已经发行专项债8726亿元,剩余专项债应在9月底之前发行完毕,则6-9月剩余额度为1.28万亿,与去年同期基本持平。去年四季度还有1070亿元发行,相比之下今年四季度专项债资金相对下滑。◇六、是否存在超发空间?我们估算2019年专项债可用空间约3.3万亿,本年新增专项债额度为2.15万亿,则有1.2万亿的超发空间。在基建逆周期调节升温背景下,四季度有可能一些地方省份利用往年未用额度。◇七、偿债风险有多大?由于专项债都是由省、自治区或计划单列市发行,有省政府信用作为背书,因此违约风险较小。此外,专项债纳入政府性基金管理,预算编制遵循“以收定支、专款专用”的原则。维持增持纪振鹏jizhenpeng@csc.com.cn15002122123执业证书编号:S1440518100006研究助理杨欣达yangxinda@csc.com.cn18321706993发布日期:2019年06月23日市场表现相关研究报告-17%-7%3%13%23%2018/6/252018/7/252018/8/252018/9/252018/10/252018/11/252018/12/252019/1/252019/2/252019/3/252019/4/252019/5/25建筑装饰沪深300建筑装饰1建筑装饰行业动态研究报告请参阅最后一页的重要声明一、每周观点:七问专项债1、专项债的投向?土储、棚改、收费公路为地方政府专项债的三大使用方向。《关于做好地方政府专项债券发行及项目配套融资工作的通知》允许将专项债券作为符合条件的重大项目资本金,但需符合一定条件(1)领域:主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目(2)区域:重点支持京津冀协同发展、长江经济带...