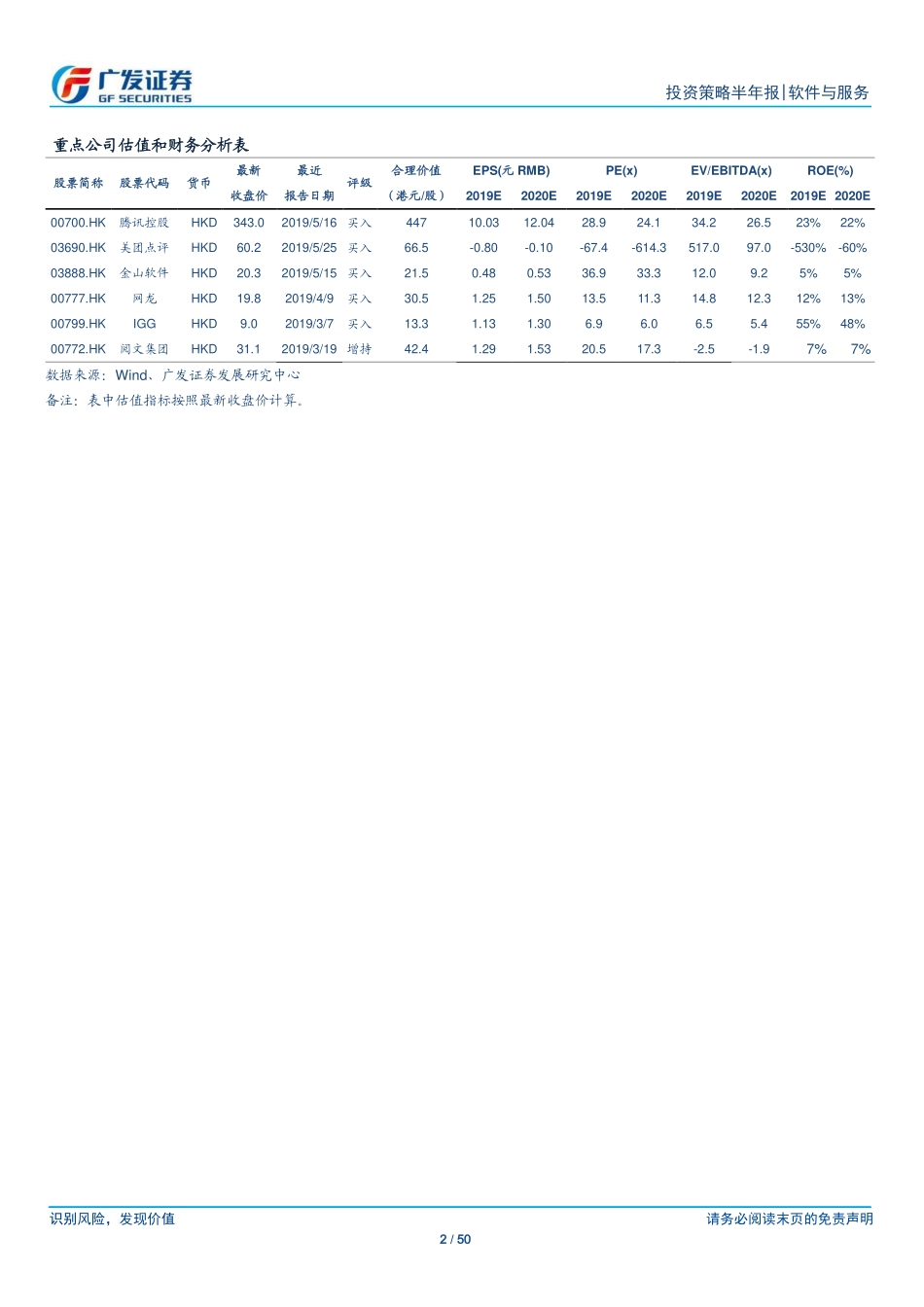

识别风险,发现价值请务必阅读末页的免责声明1/50[Table_Page]投资策略半年报|软件与服务证券研究报告[Table_Title]【广发海外】互联网行业2019中期策略结构性机会为主,5G将打开增量[Table_Summary]核心观点:1.日均使用时长达5.8小时,寻找短视频之后的增长点。腾讯、百度系时长占比下降,字节跳动系占比继续提升。2.广告:Q1广告收入增速明显放缓,宏观经济波动和政策监管压力下,广告增长仍有压力,互联网广告公司竞争加剧,市场格局进一步变化。供给端:电商广告表现最好,受广告主预算缩减的影响尚小;搜索广告的份额持续下降,短视频广告快速增长;信息流广告库存增加,竞价需求相对减弱。需求端:大部分行业收入和归母净利润增速回落,尤其销售费用占比较大的行业,如医药生物、汽车、家电等增速下滑较多,进而影响到广告预算;互金、医疗、影视、游戏等特定行业广告监管趋严,新行业的广告需求尚未凸显。3.游戏:新游数量减少,头部游戏驱动行业和公司增长;出海收入继续增长,日美逐渐突围。《和平精英》首月流水预计超10亿;《PUBGMobile》2019年5月收入达7,600万美元,仍处于增长态势;细分领域二次元策略塔防《明日方舟》自5月上线以来维持在iOS畅销榜TOP10,获得突围。4.视频:短视频总时长增量超过在线视频。在线视频:监管影响进一步体现,部分内容延播影响增长,Q2/Q3监管预计仍偏严,考虑到低基数,Q4或回暖;会员是持续增长动力,先提量再增价。短视频:用户增长放缓,各巨头持续发力。头条系、快手保持领先,百度、腾讯系用户快速增长,MAU近1亿。直播:行业成熟,但仍有较大增量,音乐直播、短视频平台发力直播、游戏直播、电商直播、海外市场推动行业进一步扩容,预计行业规模千亿级。5.在线阅读:“免费+广告”模式快速兴起。掌阅、QQ阅读等付费阅读APP用户增速约5%~15%,免费阅读APP陆续上线,用户快速增长,不乏大用户量产品(追书神器MAU达5,800万,米读MAU达3千万)。6.小程序:覆盖场景进一步扩大,电商小程序持续发力。电商类小程序在阿拉丁TOP100榜单中连续3个月超过游戏类。阿拉丁预计到2019年小程序数量将达500万。7.投资建议。预计Q2/Q3政策仍偏严,内容和平台仍会受一定程度影响;5G落地提速,有望加速产业互联网发展,物联网可期,云计算、大数据处理、底层技术将首先受益,同时各应用场景存在巨大空间;行业格局和公司增长结构化,消费互联网中找具竞争力逆势高增长公司,以及估值处于低位且有边际改善的公司...