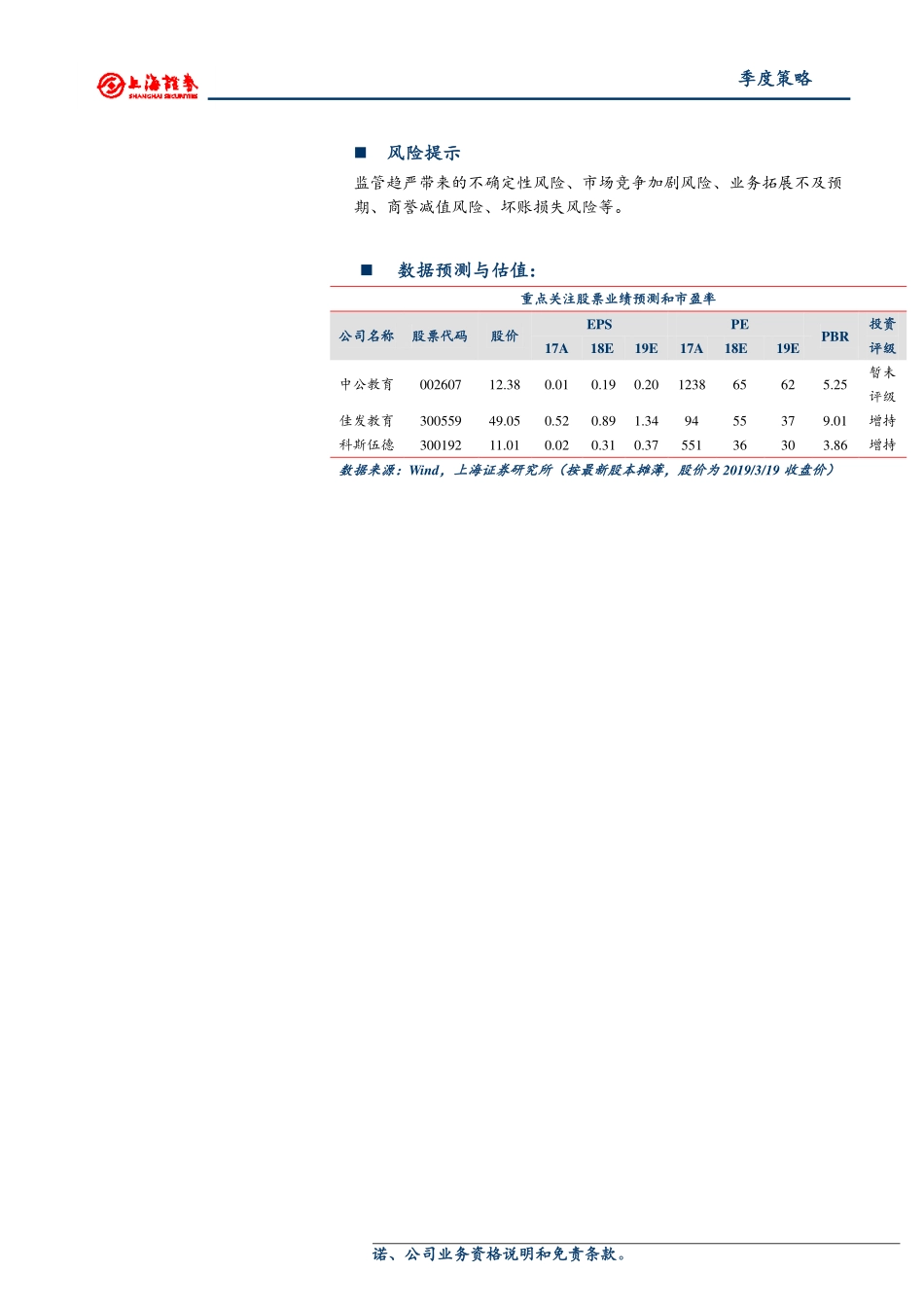

`重要提示:请务必阅读尾页分析师承诺、公司业务资格说明和免责条款。[Table_IndustryData][Table_QuotePic]近6个月行业指数与沪深300比较[Table_ReportInfo]相关报告:《教育行业2019年度投资策略:既然选择了远方,便只顾风雨兼程》[Table_Author]分析师:周菁Tel:021-53686158E-mail:zhoujing@shzq.comSAC证书编号:S0870518070002[Table_Summary]主要观点政策边际宽松,板块行情回暖去年政府在教育领域加强了监管,主要围绕K12校外培训和学前教育,并在民促法送审稿中对通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校的行为进行了限制,导致教育板块估值下挫,且经营受到监管影响增速放缓。2019年开局以来,《教育现代化2035》、《加快推进教育现代化实施方案(2018-2022年)》、《国家职业教育改革实施方案》等一系列重磅政策出台,行业迎来政策面的边际宽松,带动投资情绪回暖,估值有所修复。截止2019年3月15日,CS教育年初至今上涨34.54%,同期沪深300上涨23.36%,教育板块跑赢大盘11.18个百分点。横向比较来看,教育板块区间涨幅在30个中信一级行业中排名第6位,表现明显好于去年下半年。职业教育政策利好,教育信息化进入新周期职业教育培训领域,试行“1+X”证书制度,赋予职业技能证书刚需性,有助于提高参培率。同时,新蓝领开始崛起,出于涨技能、增就业和提收入的目的,2-3亿规模的新蓝领职教参培意愿高达86%。消费升级之下推动的人才升级趋势将带来餐饮服务员、健身教练、月嫂等需求较大但从业人员素养不均的岗位诞生新的培训需求。高等教育领域,每年有70%的新增劳动力来自于职业院校,职业院校已成为产业转型升级所需的人才储备池。内生方面,今年政府工作报告指出高职院校扩招100万人,生源扩招幅度约27%,民办高校提供吸纳空间;外延方面,并购整合仍在持续,实现从区域走向全国布局。教育信息化领域,新一轮标考建设拓展至学业水平考试、中考等领域实现增量翻番,且多系统共建提升客单价至万元左右,行业重回量价齐升的快车道。同时,教育信息化2.0升级和新高考改革释放智慧教育万亿市场空间,具有深厚渠道资源和完整产品供应的企业有望脱颖而出,分享改革红利。投资建议未来十二个月内,维持教育行业“增持”评级目前,国务院职业教育工作联席会议制度已经建立并已开始正式工作,预期后续仍将有一系列配套政策利好职业教育发展,叠加经济下行期就业压力加大带来的职教培训需求上升,看好职业教育赛道发展...