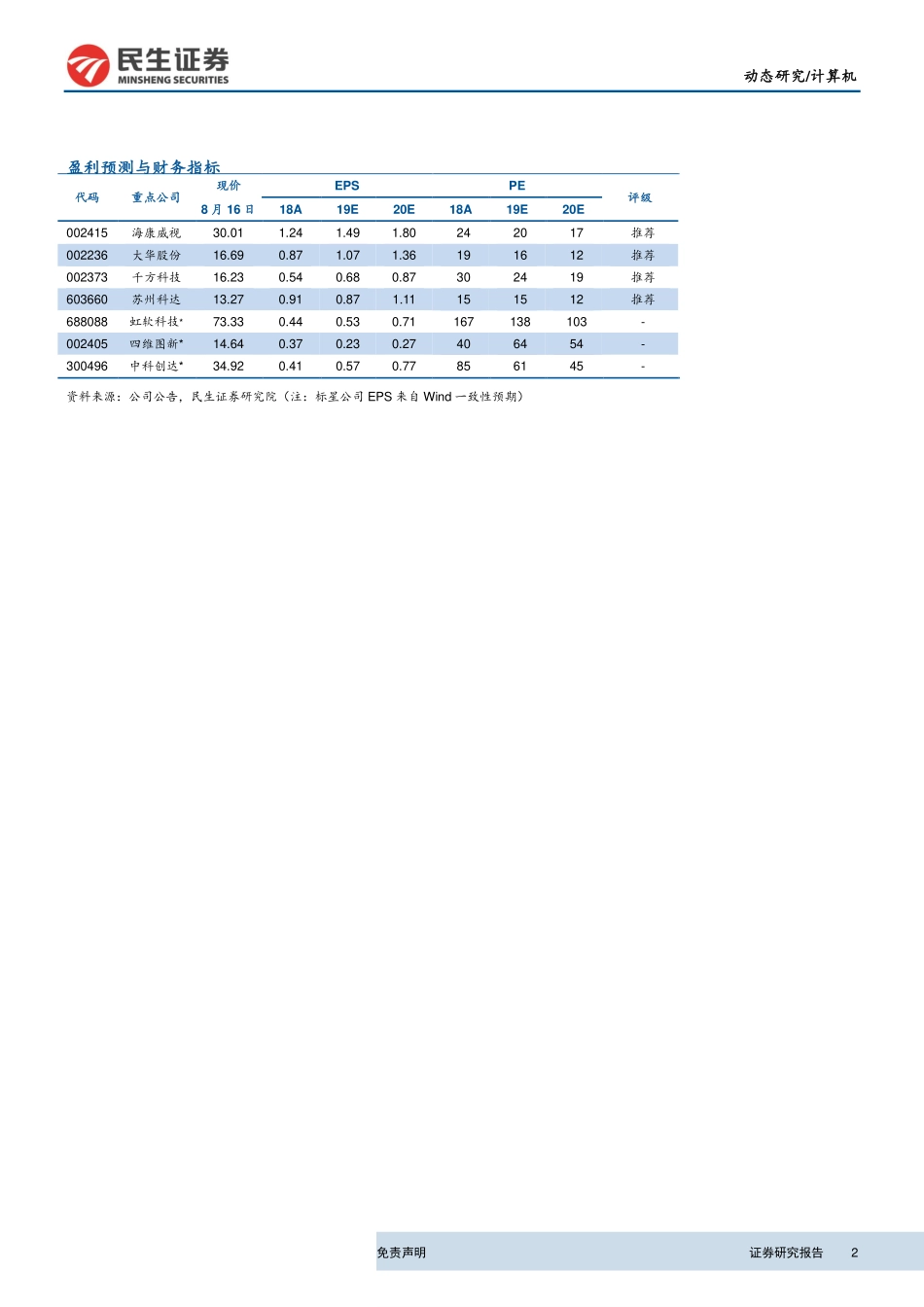

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1[Table_Summary]报告摘要:计算机视觉:AI主要应用领域,安防等结合较为紧密计算机视觉是AI主要的技术应用,在全部应用场景中占比超过40.00%,2017-2022年的年复合增速有望达到56.72%。智能安防是计算机视觉最主要的应用场景,占2017年中国计算机视觉应用的67.80%。安防:AI带来长期增量,各路力量皆有机遇1)AI大势所趋:行业需求+正向反馈。安防产业在AI的驱动下向“看得懂”的转变是行业发展必然趋势。在雪亮工程等重点项目中,客户明确、较详细地提出AI需求,正向反馈有望推动渗透进一步加深。2)需求端:长期来看,AI有望给市场带来20%的增量。国内视频监控行业2018年市场规模为1192亿元,预计2025年达到1940亿元,复合增长率为10.23%。考虑AI带来的增量后,AI有望给19-25年的市场带来20%左右的增量,打开行业长期成长空间。3)供给端:各路力量积极参与,传统龙头仍具有优势。云从等知名科创企业技术优势突出;华为等大型互联网厂商具备集成经验与云计算等资源;但从渠道、行业积累等角度考虑,传统龙头企业优势仍较为明显,同时算法的重要突破及软硬件生态化布局的不断完善让传统企业在AI竞争中不落下风。消费电子:领军企业各有千秋,市场蓝海有望逐步打开需求端:渗透加深带来需求扩大,18-22年复合增速有望超15%。2018年AI视觉技术在智能手机领域市场规模约为27.22亿,到2022年可能将增至48.85亿(中性估计),年复合增速有望达到15.74%。供给端:领军企业各有千秋,新兴领域布局值得关注。国内主要参与者包括商汤、旷视,以及科创板公司虹软科技等,深入手机产业链,与多家手机厂商长期合作体现了其技术优势和行业理解能力。主要公司均以美颜等成熟技术为基础,向AR、立体成像等新兴领域不断拓展,应用深化将带来更大空间。智能驾驶:产业进程不断推进,国内企业加速布局需求端:看好智能驾驶推进所带来的行业空间,2020-2025年的复合增速有望达到12.5%。供给端:目前全球市场多被Mobileye等重点企业占据,但国内企业在算法、芯片两端均有积极布局,未来有望逐渐实现对国外企业的赶超。投资建议安防行业与AI结合大势所趋,需求端有望给行业带来长期增量,打开长期成长空间,供给端龙头凭借深厚壁垒和技术积累强者恒强;消费电子端,看好领军企业向AR等新兴领域拓展打开长期空间;智能驾驶端看好国内企业在算法、芯片两端布局。推荐海康威视、大华股...