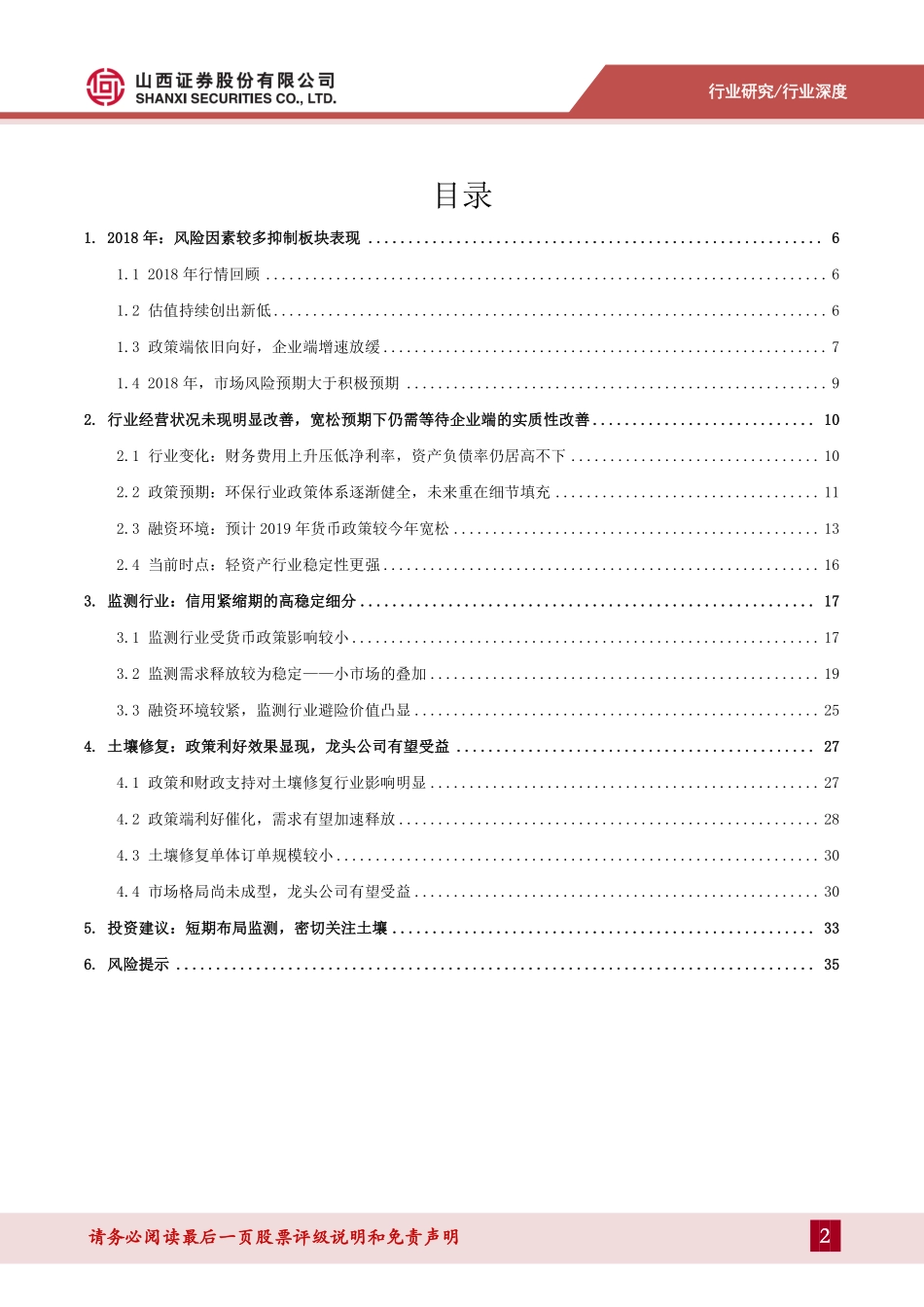

本公司或其关联机构在法律许可情况下可能持有或交易本报告提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。本公司在知晓范围内履行披露义务。客户可索取有关披露资料sxzqyjfzb@i618.com.cn。客户应全面理解本报告结尾处的"免责声明"。环保行业报告原因:策略研究环保行业2019年度投资策略维持评级监测行业稳定性较强,土壤修复景气度提升中性2018年12月28日行业研究/策略研究环保板块近一年市场表现分析师:张红兵执业证书编号:S0760511010023电话:010-83496356邮件:zhanghongbing@sxzq.com分析师:张婉姝执业证书编号:S0760518110002电话:010-83496305邮件:zhangwanshu@sxzq.com地址:太原市府西街69号国贸中心A座28层北京市西城区平安里西大街28号中海国际中心7层山西证券股份有限公司http://www.i618.com.cn投资要点:➢2018年:风险因素较多抑制板块表现。2018年以来,环保工程及服务Ⅱ下跌50.23%(截止12月27日),跑输沪深300(-26.84%)及创业板(-29.47%)。除一月底板块出现较大跌幅外,申万环保工程及服务Ⅱ指数整体走势与创业板基本一致,未走出明确的行情。我们认为,风险因素较多,积极预期较弱是今年环保板块表现不尽如人意的原因。➢环保各领域重大政策相继出台,未来重在细节填充。12月的中央经济工作会议未再将“加快生态文明建设”列入2019年重点工作,表述中新增农村污染治理和长江经济带环境修复等内容。2013年以来,环保各子行业重大政策相继出台,未来两年或将更加注重细节方面的填充。➢融资环境改善预期增强,当前仍需等待企业经营情况的实质性改善。10月以后,政策对民企融资的支持力度显著提升,企业再融资压力有所缓解。制约货币政策宽松的因素较年中减少,明年货币政策或较当前进一步宽松,预期仍将以结构性宽松的形式出现,并更加注重政策向企业的传导。但政策传导仍需时间,目前民企融资难融资贵的情况仍未得到充分缓解,以流域治理为主的企业资产负债率依然处于高位,业绩难超预期;监测、环卫、工业水处理等细分行业的公司避险价值仍较高。➢监测行业:受融资环境影响较小,经营稳定性、业绩稳定性均较高。尽管2018年部分环保公司出现了较高的债务风险,但监测行业主要上市公司流动性依然较好。此外,监测行业由众多一两百亿的细分市场叠加而成,公司业务往往覆盖了多个不同的领域,业绩受到单一细分市场影响较小,经营具有小而稳的特征。在流动性较紧的背景下...