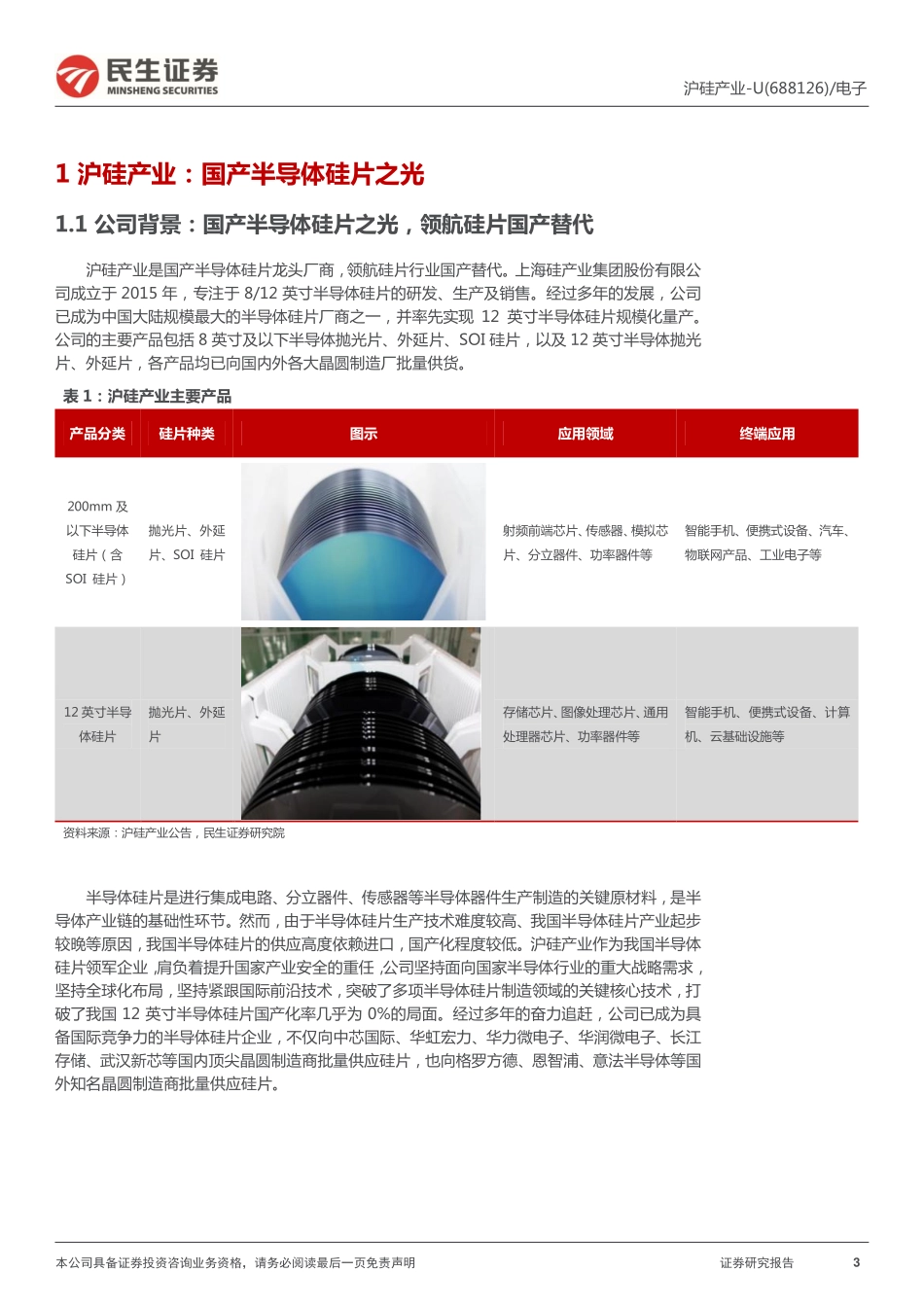

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1[Table_Title]沪硅产业-U(688126)深度报告国产半导体硅片之光,领航硅片国产替代2022年03月04日[Table_Summary]沪硅产业:国产半导体硅片之光。上海硅产业集团股份有限公司成立于2015年,专注于8/12英寸半导体硅片的研发、生产及销售,沪硅产业控股上海新昇、新傲科技、Okmetic三个子公司。经过多年的发展,沪硅产业已成为中国大陆规模最大的半导体硅片厂商之一,并率先实现12英寸半导体硅片规模化量产。公司的主要产品包括8英寸及以下半导体抛光片、外延片、SOI硅片,以及12英寸抛光片、外延片,各产品均已向国内外各大晶圆制造厂批量供货。半导体硅片需求旺盛,行业景气度持续上行。自2020年下半年以来,在5G、高性能计算、汽车电动化及智能化、物联网等行业的驱动下,全球半导体需求持续旺盛,直接带动了对上游硅片需求的增长。根据SUMCO统计,2021年末全球12英寸晶圆需求量超过750万片/月,创历史新高。为了解决芯片短缺问题,晶圆厂持续大力扩产,全球硅片产能供不应求,根据SEMI统计,全球半导体制造商将在2021-2022年开始建设29座新的高产能晶圆厂,其中生产12英寸晶圆的晶圆厂将占大部分,预计将有15个,这29座晶圆厂每月可生产多达260万片等效8英寸晶圆,全球硅片需求进一步提升。产能稳步增长,保障国内硅片供应。上海新昇始建于2014年,2016年10月成功拉出第一根12英寸单晶硅锭,2017年打通了12英寸半导体硅片全工艺流程,2018年实现12英寸半导体硅片规模化量产,填补了中国大陆12英寸半导体硅片产业化的空白。2018年沪硅产业12英寸硅片产能达到10万片/月,2019年达到15万片/月,2020年达到20万片/月,2021年达到30万片/月。公司8英寸及以下硅片发展相对成熟,产能主要在子公司Okmetic和新傲科技。截至2021年第三季度,公司8英寸及以下硅片产能约为40万片/月,其中新傲科技8英寸硅外延片产能约为20万片/月,Okmetic8英寸及以下硅片产能约20万片/月。定增加码12英寸硅片产能,打造优质硅片龙头。沪硅产业是中国大陆率先实现12英寸半导体硅片规模化量产的供应商,2021年向特定对象发行A股股票募集资金进行12英寸半导体硅片的扩产,并提高公司12英寸半导体硅片生产技术能力。集成电路制造用12英寸高端硅片研究与先进制造项目实施后,公司将新增30万片/月可用于先进制程的12英寸硅片产能,总规划产能达到60万片/月,公司预计2024年能够达到目标产能。投...