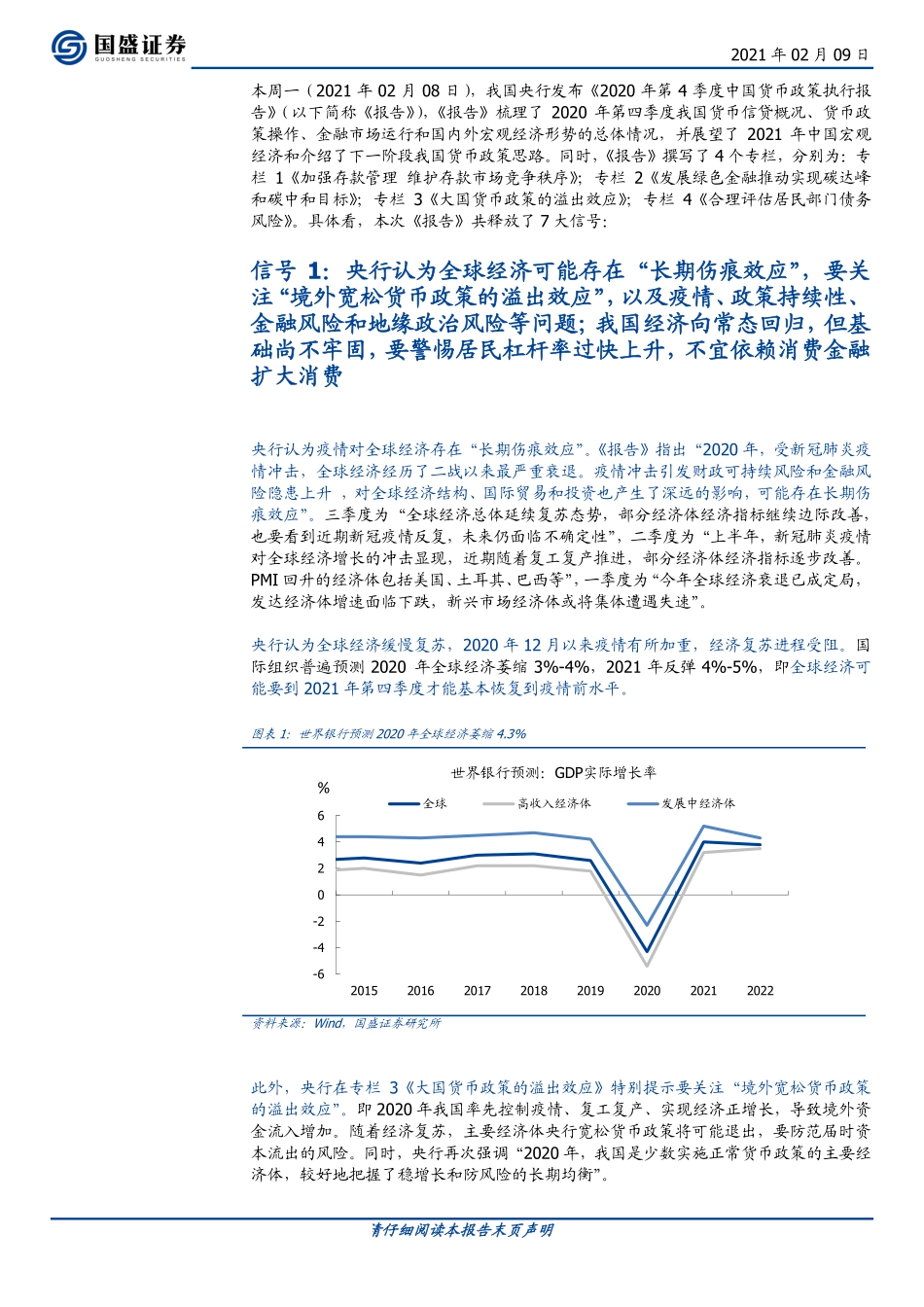

请仔细阅读本报告末页声明证券研究报告|宏观经济研究2021年02月09日宏观点评央行四季度货币政策报告的7大信号事件:本周一(2021年02月08日),我国央行发布《2020年第4季度中国货币政策执行报告》(以下简称《报告》),《报告》梳理了2020年第四季度我国货币信贷概况、货币政策操作、金融市场运行和国内外宏观经济形势的总体情况,并展望了2021年中国宏观经济和介绍了下一阶段我国货币政策思路。同时,《报告》撰写了4个专栏,分别为:专栏1《加强存款管理维护存款市场竞争秩序》;专栏2《发展绿色金融推动实现碳达峰和碳中和目标》;专栏3《大国货币政策的溢出效应》;专栏4《合理评估居民部门债务风险》。具体看,本次《报告》共释放了7大信号:核心观点:本次报告对货币政策的定调,总体延续了11.26Q3货政报告、12.18中央经济工作会议、1月以来易纲行长的多次公开讲话以及货政司孙司长1月和2月发表的两篇文章等里面的说法,我们判断,后续我国货币政策将继续保持灵活精准、合理适度,稳字当头,不急转弯,‚防风险、稳杠杆、收信用‛仍是必选项、但过程会较缓和。同时,也有一些说法需特别关注,包括:对全球风险更担心、延续提出‚把好货币供给总闸门‛、回应了1月央行操作的真实意图、对市场利率和政策利率关系有新表述、四个专题都是热点话题等等。具体看,有7大信号:信号1:央行认为全球经济可能存在‚长期伤痕效应‛,预计2021Q4才能恢复至疫情前;要关注‚境外宽松货币政策的溢出效应‛,即2020年我国率先控制疫情、复工复产、实现经济正增长,境外资金流入增加。随着经济复苏,主要经济体央行宽松货币政策将可能退出,要防范届时资本流出的风险。同时,央行提示关注疫情、政策持续性、金融风险和地缘政治风险等问题。我国经济向常态回归,内生动能逐步增强,但恢复基础尚不牢固,要高度警惕居民杠杆率过快上升问题,不宜依赖消费金融扩大消费。信号2:央行认为我国物价涨幅总体运行在合理区间,不存在长期通胀或通缩的基础,需持续关注疫情和防控对供求两端的冲击和不确定性;我们认为2021年CPI将较2020年回落,PPI回升,中性假设下难以发生显著通胀。信号3:央行延续‚把好货币供给总闸门‛提法,指出‚稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,保持好正常货币政策空间的可持续性‛。我们认为春节前央行会继续采用公开市场操作维持流动性合理充裕,春节后货币政策可能在维持‚一致性、稳定性和一惯性‛的总基调...