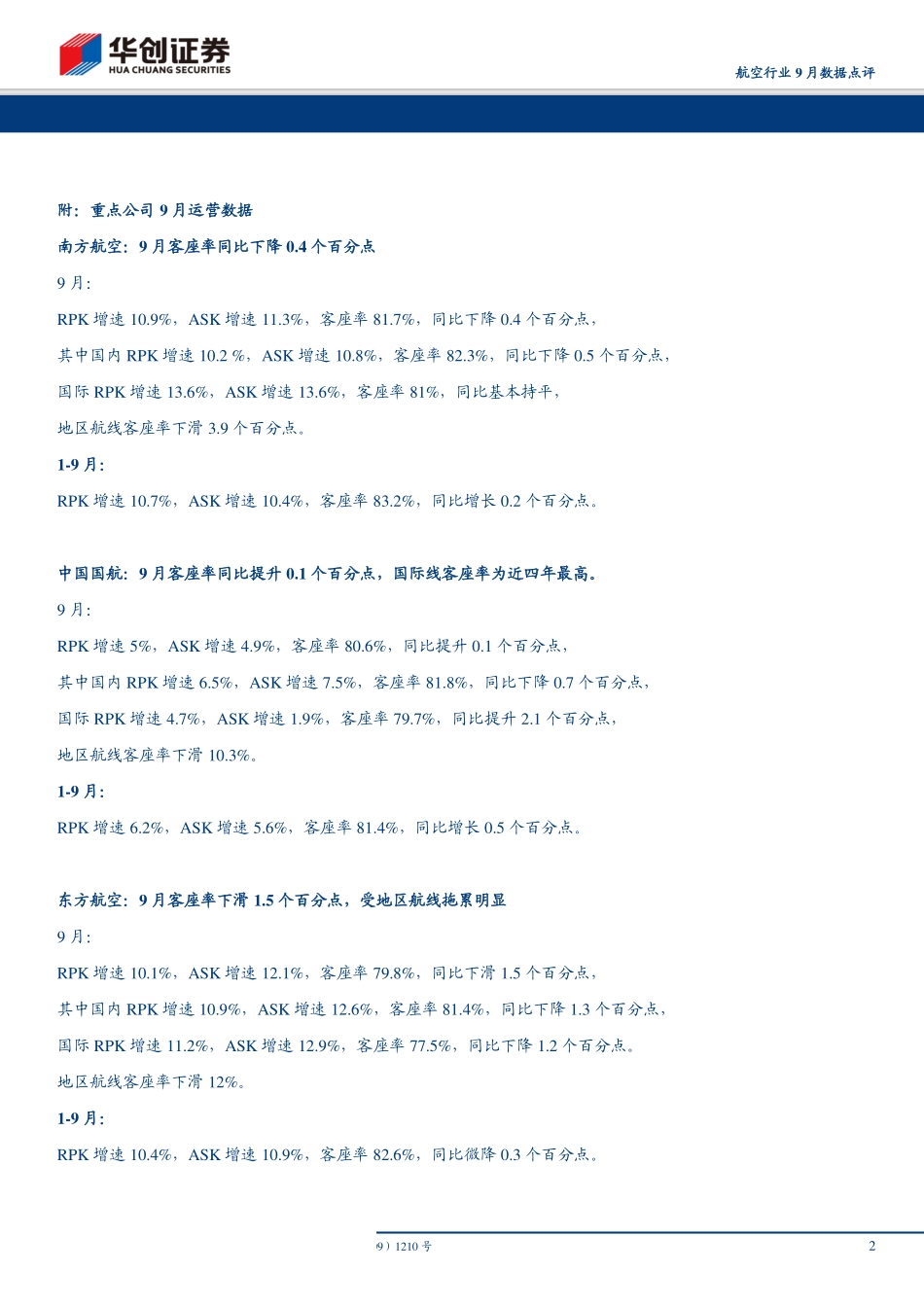

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号未经许可,禁止转载证券研究报告航空行业9月数据点评推荐(维持)国际线维持高景气,预计11月起行业增速将回暖行业数据:国际航线维持高景气。9月行业旅客增速8.9%,较上月提升0.7个百分点,其中国内7.6%,国际20.5%,整体客座率82.2%,同比微降0.4%。1-9月行业旅客累计增速8.7%。5月以来国际航线旅客增速始终维持15%以上的高景气,9月突破20%,一部分因素来自于中日航线的供需双旺。上市公司客座率:春秋继续领跑,国航国际线4年新高。1)春秋客座率显著提升。9月春秋客座率90.5%,同比增长3.4个百分点,尤其国际航线大幅提升10.7个百分点(有基数因素),整体与国际客座率均为近4年最高;国航提升0.1个百分点,国际航线客座率提升2.1个百分点至79.7%,为近4年最高;其余航空公司均下降,南航、东航、吉祥、海航分别下降0.36、1.47、0.36及0.7个百分点;但吉祥客座率跌幅收窄,其中国内线客座率转正(同比提升1.1个百分点)。1-9月累计:春秋客座率领跑,国航南航同比略涨。春秋客座率91.8%,同比提升2.4个百分点,南航、国航分别提升0.22、0.5个百分点,东航、吉祥分别下滑0.3和0.7个百分点。2)地区线影响预计在换季后会有所削弱。7月以来,受到香港影响,各公司地区航线出现连续三个月的持续明显下降,东航、国航、吉祥地区航线客座率下降均超10个百分点,从上海机场8-9月数据看,地区航线旅客增速分别下降23%及19%;预计在月末换季后航空公司会有系统性调整航线运力结构。3)运力角度,海航增速放缓,ASK增速今年3月以来首次低于两位数;三大航9月合计ASK9.5%,RPK8.9%,截止9月末实际运营机队同比增长1.9%(考虑MAX停飞)。行业判断:预计11月起行业增速将重回两位数(基数因素+释放节奏)。1)基数因素:18年11-12月行业旅客增速仅为7.5%左右,航空自身存韧性特征,11月起行业旅客增速有概率出现回暖,保持两位数增长;相对应的,供给增速不存在基数效应。2)释放节奏:结构性看,国际旅客快速增长,春秋与吉祥旅客增速均明显超越行业,推测今年影响需求走弱主要是国内公商务旅客(尤其公务出行)增速较低,包括央企国企开展的主题教育活动、七十周年庆前的全力保障,均会造成差旅频率降低,预计公务出行会逐步释放。投资建议:1)三大航:底部区域,渐入布局良机。下半年行业成本明显减负(油价同比下降两位数,民航发展基金减半等),三大航当前PB处于历史次低...