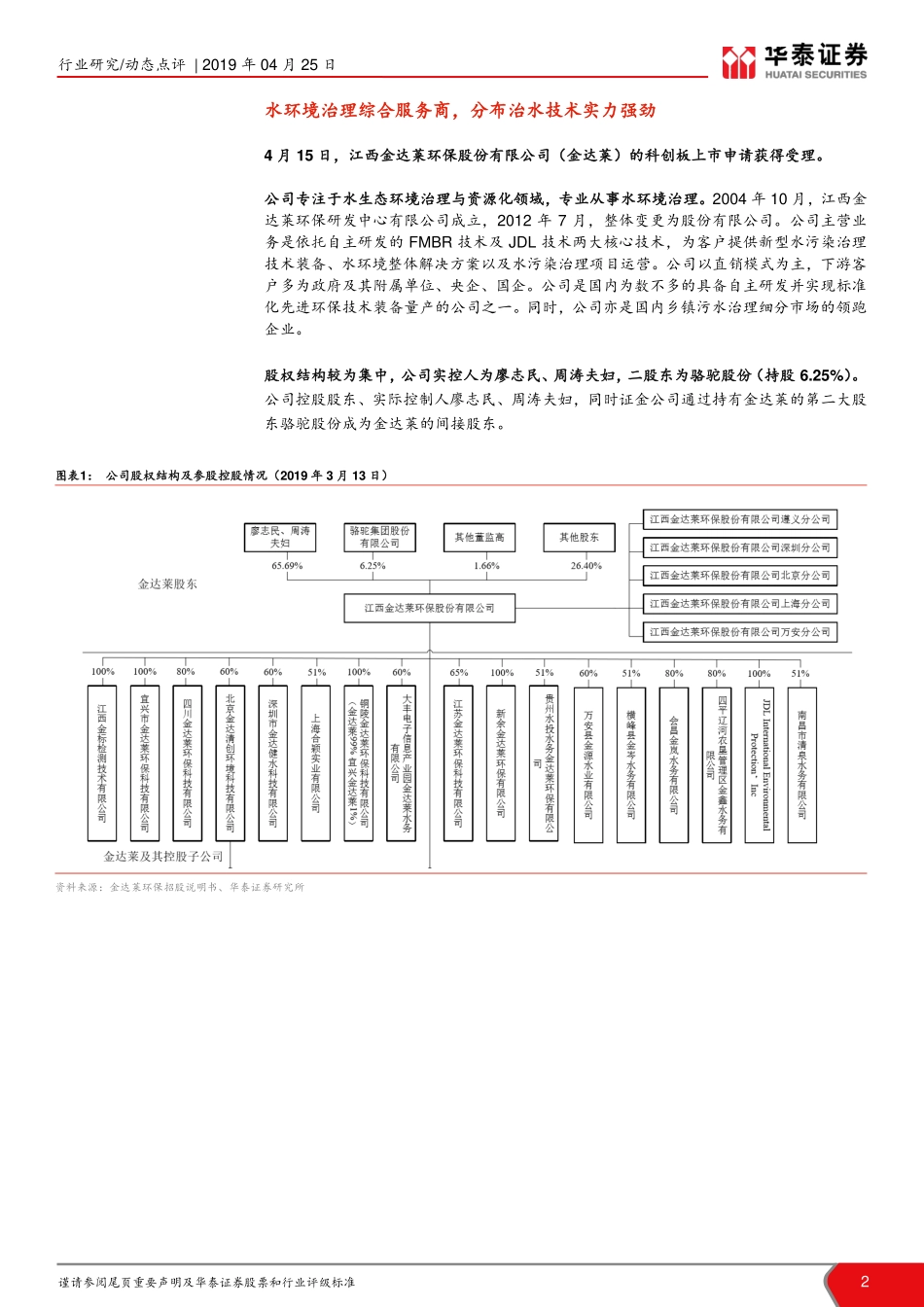

谨请参阅尾页重要声明及华泰证券股票和行业评级标准1证券研究报告行业研究/动态点评2019年04月25日公用事业增持(维持)环保Ⅱ增持(维持)王玮嘉执业证书编号:S0570517050002研究员021-28972079wangweijia@htsc.com赵伟博010-56793949联系人zhaoweibo@htsc.com1《启迪桑德(000826,买入):年报低于预期,等待业绩拐点》2019.042《公用事业:3月用电增速超预期,湖北&内蒙等内陆增长迅速》2019.043《公用事业:行业周报(第十六周)》2019.04资料来源:Wind科创板节能环保标的解读:金达莱科创投资手册系列金达莱:专业水环境治理综合服务商2019年4月15日,上交所受理江西金达莱环保股份有限公司的科创板上市申请。公司主营污水治理技术装备和项目运营,自主研发国际领先的FMBR技术和JDL技术,独创分布治水模式实现高效、精准治污。2016-18年业绩快速增长,营收和归母净利润CAGR达61.8%/65.7%,毛利率显著高于可比公司均值。拟募资10.09亿用于提高研发水平和运营能力。公司在新三板已上市,当前(2019/4/24)市值38亿,19P/E(Wind一致预期)10.6x。公司作为环保高新技术企业,成长属性突出,盈利能力和现金流优异,建议可采用P/E估值方法,可比公司19年平均PE估值在21x。技术型水环境治理综合服务商,分布式治水实力强劲公司成立于2004年,依托自主研发的FMBR技术及JDL技术,为客户提供新型水污染治理技术装备、水环境整体解决方案及水污染治理项目运营。公司“源头截污、就地治污、集散结合、清水回补”的FMBR分布治水模式能够大幅提高污染物实际有效削减率,突破了传统的集中式污水治理单一模式。下游客户多为政府及其附属单位、央企、国企,客户资源较为优质。盈利能力突出,处于高质量成长阶段2016-18年公司实现营收2.7/4.8/7.1亿元,17/18年同比+77.8%/+48.0%,三年毛利率基本稳定在65%左右,显著高于可比公司均值。分板块来看,18年水污染治理装备/水环境整体解决方案/水污染治理项目运营分别实现营收5.6/0.8/0.7亿元,毛利润3.9/0.4/0.3亿元。2016-18年营收和归母净利润CAGR高达61.8%/65.7%。业绩快速增长主要得益于:1)政策加码,水污染控制和治理标准进一步提高;2)乡镇污水处理市场广阔,公司产品契合需求;3)公司立足江西,多年深耕四川、贵州等地,设备销售形成区域优势,18年公司水污染治理装备产能1000台/套,产量/销量分别为921、602台/套,产销率65.4%。核心技术在污水处理菌种,最大优势无污泥无二次污染公司自主研发了在单一控...