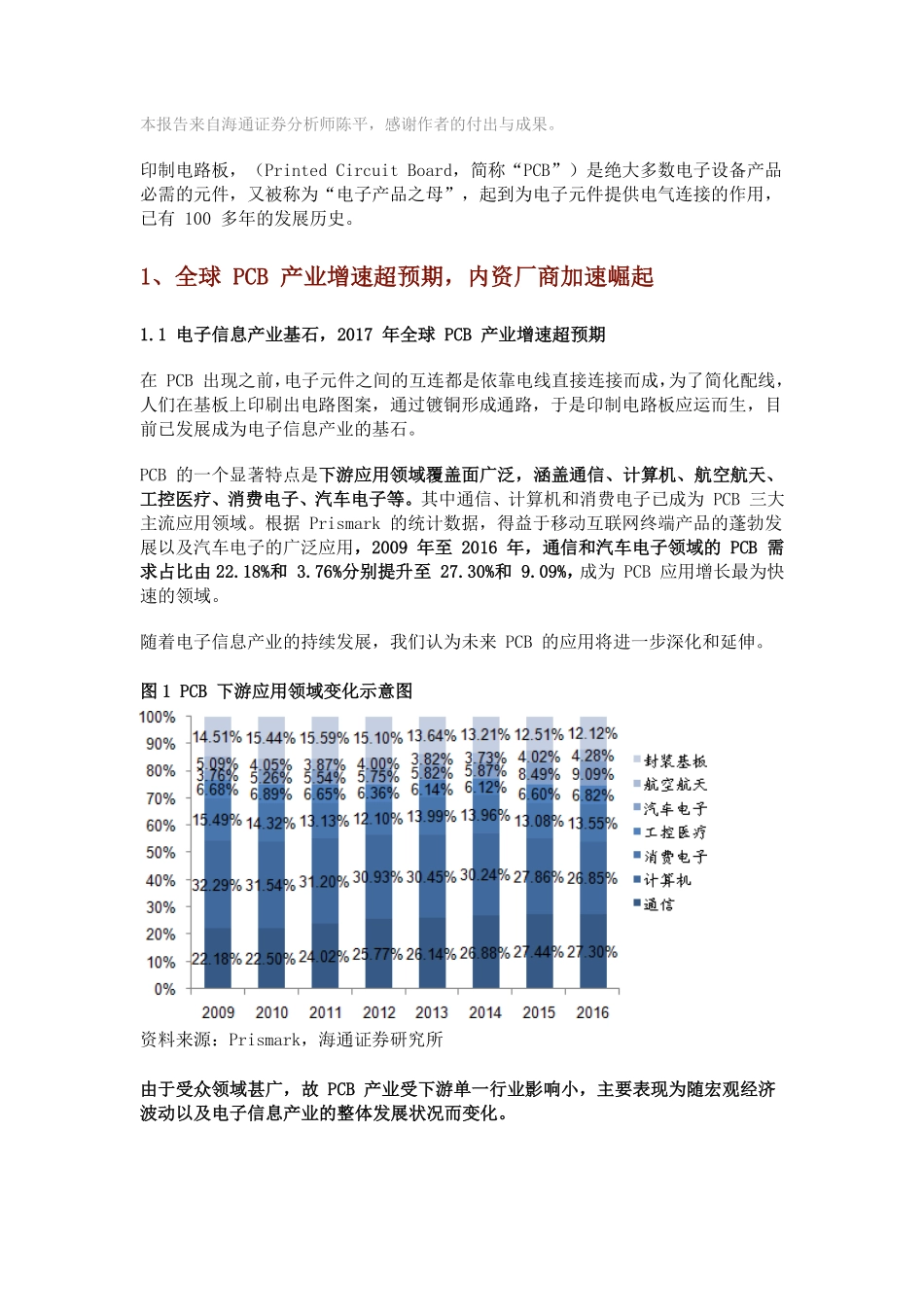

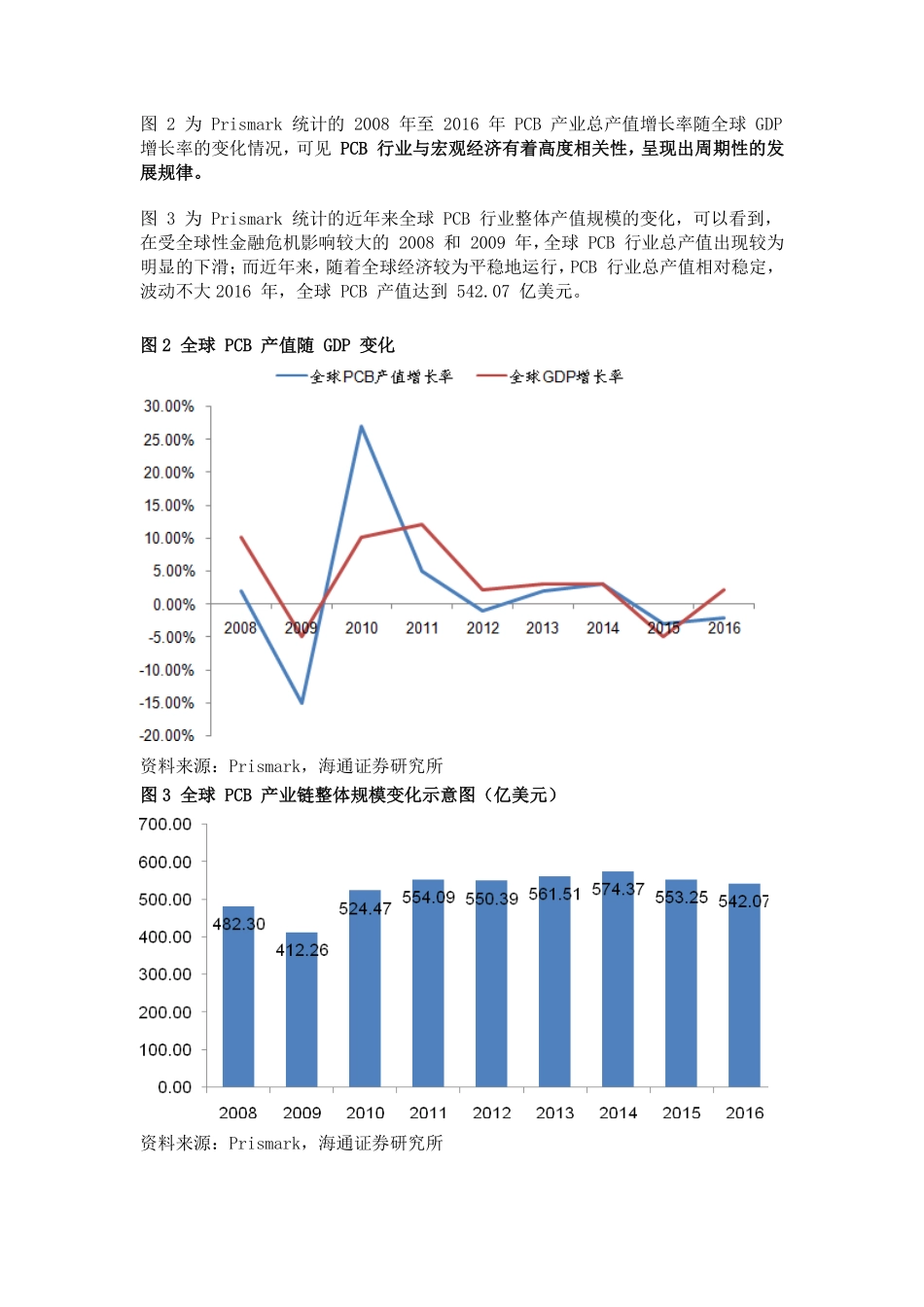

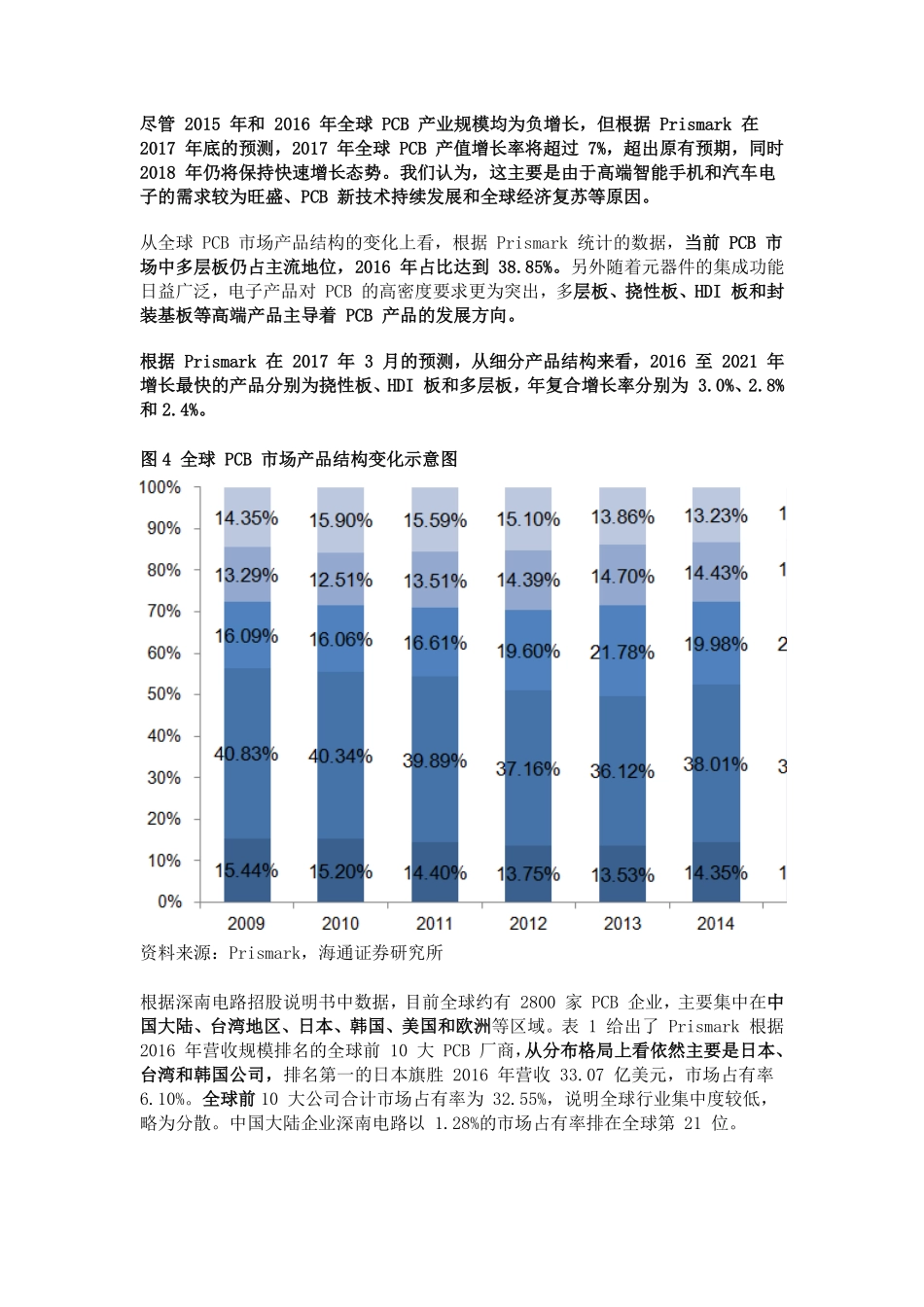

本报告来自海通证券分析师陈平,感谢作者的付出与成果。印制电路板,(PrintedCircuitBoard,简称“PCB”)是绝大多数电子设备产品必需的元件,又被称为“电子产品之母”,起到为电子元件提供电气连接的作用,已有100多年的发展历史。1、全球PCB产业增速超预期,内资厂商加速崛起1.1电子信息产业基石,2017年全球PCB产业增速超预期在PCB出现之前,电子元件之间的互连都是依靠电线直接连接而成,为了简化配线,人们在基板上印刷出电路图案,通过镀铜形成通路,于是印制电路板应运而生,目前已发展成为电子信息产业的基石。PCB的一个显著特点是下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。其中通信、计算机和消费电子已成为PCB三大主流应用领域。根据Prismark的统计数据,得益于移动互联网终端产品的蓬勃发展以及汽车电子的广泛应用,2009年至2016年,通信和汽车电子领域的PCB需求占比由22.18%和3.76%分别提升至27.30%和9.09%,成为PCB应用增长最为快速的领域。随着电子信息产业的持续发展,我们认为未来PCB的应用将进一步深化和延伸。图1PCB下游应用领域变化示意图资料来源:Prismark,海通证券研究所由于受众领域甚广,故PCB产业受下游单一行业影响小,主要表现为随宏观经济波动以及电子信息产业的整体发展状况而变化。图2为Prismark统计的2008年至2016年PCB产业总产值增长率随全球GDP增长率的变化情况,可见PCB行业与宏观经济有着高度相关性,呈现出周期性的发展规律。图3为Prismark统计的近年来全球PCB行业整体产值规模的变化,可以看到,在受全球性金融危机影响较大的2008和2009年,全球PCB行业总产值出现较为明显的下滑;而近年来,随着全球经济较为平稳地运行,PCB行业总产值相对稳定,波动不大2016年,全球PCB产值达到542.07亿美元。图2全球PCB产值随GDP变化资料来源:Prismark,海通证券研究所图3全球PCB产业链整体规模变化示意图(亿美元)资料来源:Prismark,海通证券研究所尽管2015年和2016年全球PCB产业规模均为负增长,但根据Prismark在2017年底的预测,2017年全球PCB产值增长率将超过7%,超出原有预期,同时2018年仍将保持快速增长态势。我们认为,这主要是由于高端智能手机和汽车电子的需求较为旺盛、PCB新技术持续发展和全球经济复苏等原因。从全球PCB市场产品结构的变化上看,根据Prismark统计的数据,当前PCB市场中多层板仍占主流地位,2016年占比达到38.85%。另外随着元器件的集成功...