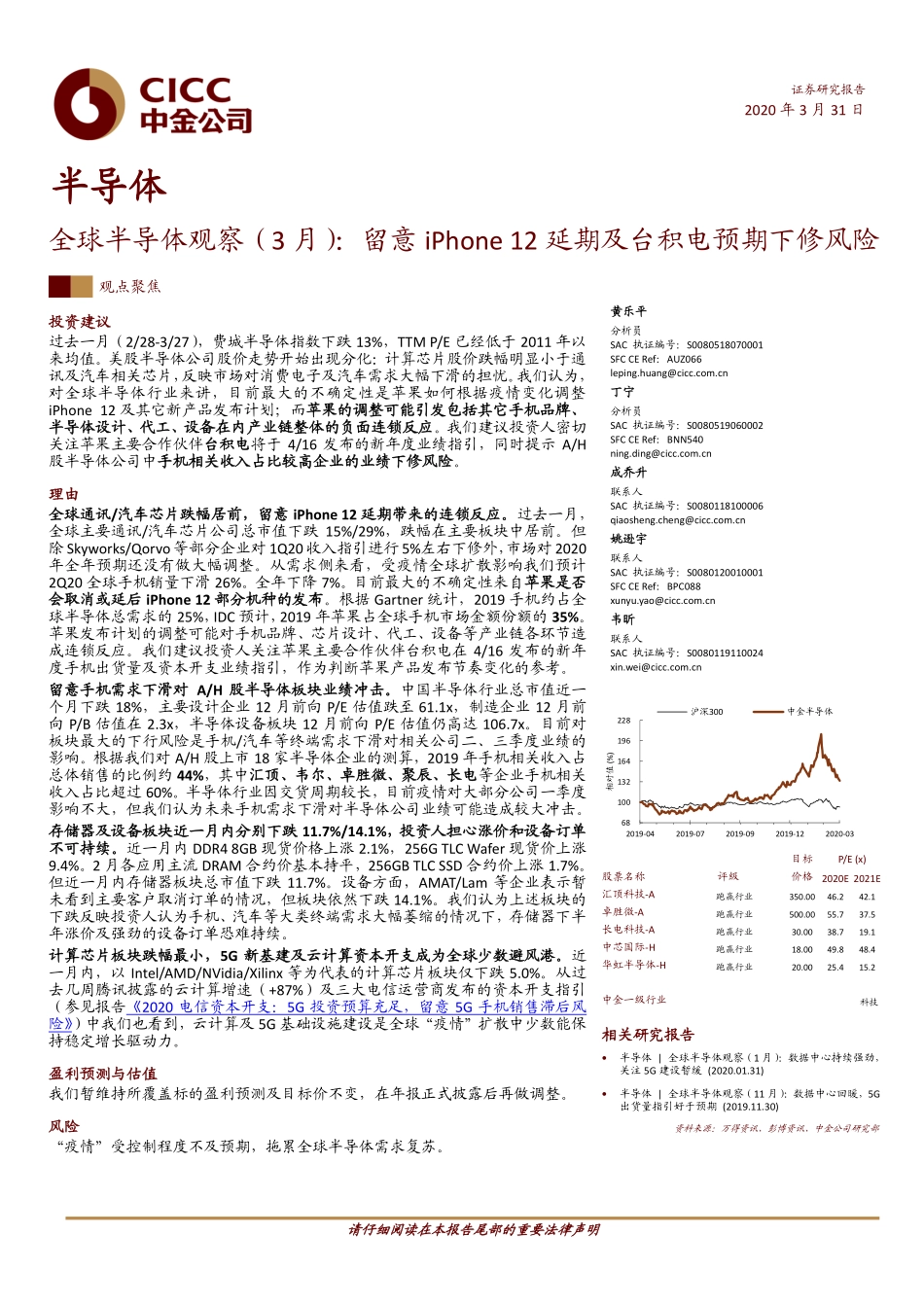

请仔细阅读在本报告尾部的重要法律声明证券研究报告2020年3月31日半导体全球半导体观察(3月):留意iPhone12延期及台积电预期下修风险观点聚焦投资建议过去一月(2/28-3/27),费城半导体指数下跌13%,TTMP/E已经低于2011年以来均值。美股半导体公司股价走势开始出现分化:计算芯片股价跌幅明显小于通讯及汽车相关芯片,反映市场对消费电子及汽车需求大幅下滑的担忧。我们认为,对全球半导体行业来讲,目前最大的不确定性是苹果如何根据疫情变化调整iPhone12及其它新产品发布计划;而苹果的调整可能引发包括其它手机品牌、半导体设计、代工、设备在内产业链整体的负面连锁反应。我们建议投资人密切关注苹果主要合作伙伴台积电将于4/16发布的新年度业绩指引,同时提示A/H股半导体公司中手机相关收入占比较高企业的业绩下修风险。理由全球通讯/汽车芯片跌幅居前,留意iPhone12延期带来的连锁反应。过去一月,全球主要通讯/汽车芯片公司总市值下跌15%/29%,跌幅在主要板块中居前。但除Skyworks/Qorvo等部分企业对1Q20收入指引进行5%左右下修外,市场对2020年全年预期还没有做大幅调整。从需求侧来看,受疫情全球扩散影响我们预计2Q20全球手机销量下滑26%。全年下降7%。目前最大的不确定性来自苹果是否会取消或延后iPhone12部分机种的发布。根据Gartner统计,2019手机约占全球半导体总需求的25%,IDC预计,2019年苹果占全球手机市场金额份额的35%。苹果发布计划的调整可能对手机品牌、芯片设计、代工、设备等产业链各环节造成连锁反应。我们建议投资人关注苹果主要合作伙伴台积电在4/16发布的新年度手机出货量及资本开支业绩指引,作为判断苹果产品发布节奏变化的参考。留意手机需求下滑对A/H股半导体板块业绩冲击。中国半导体行业总市值近一个月下跌18%,主要设计企业12月前向P/E估值跌至61.1x,制造企业12月前向P/B估值在2.3x,半导体设备板块12月前向P/E估值仍高达106.7x。目前对板块最大的下行风险是手机/汽车等终端需求下滑对相关公司二、三季度业绩的影响。根据我们对A/H股上市18家半导体企业的测算,2019年手机相关收入占总体销售的比例约44%,其中汇顶、韦尔、卓胜微、聚辰、长电等企业手机相关收入占比超过60%。半导体行业因交货周期较长,目前疫情对大部分公司一季度影响不大,但我们认为未来手机需求下滑对半导体公司业绩可能造成较大冲击。存储器及设备板块近一月内分别下跌11.7%/14.1%,投资人担心涨价和设备订单不可持续。近一月内DDR48...