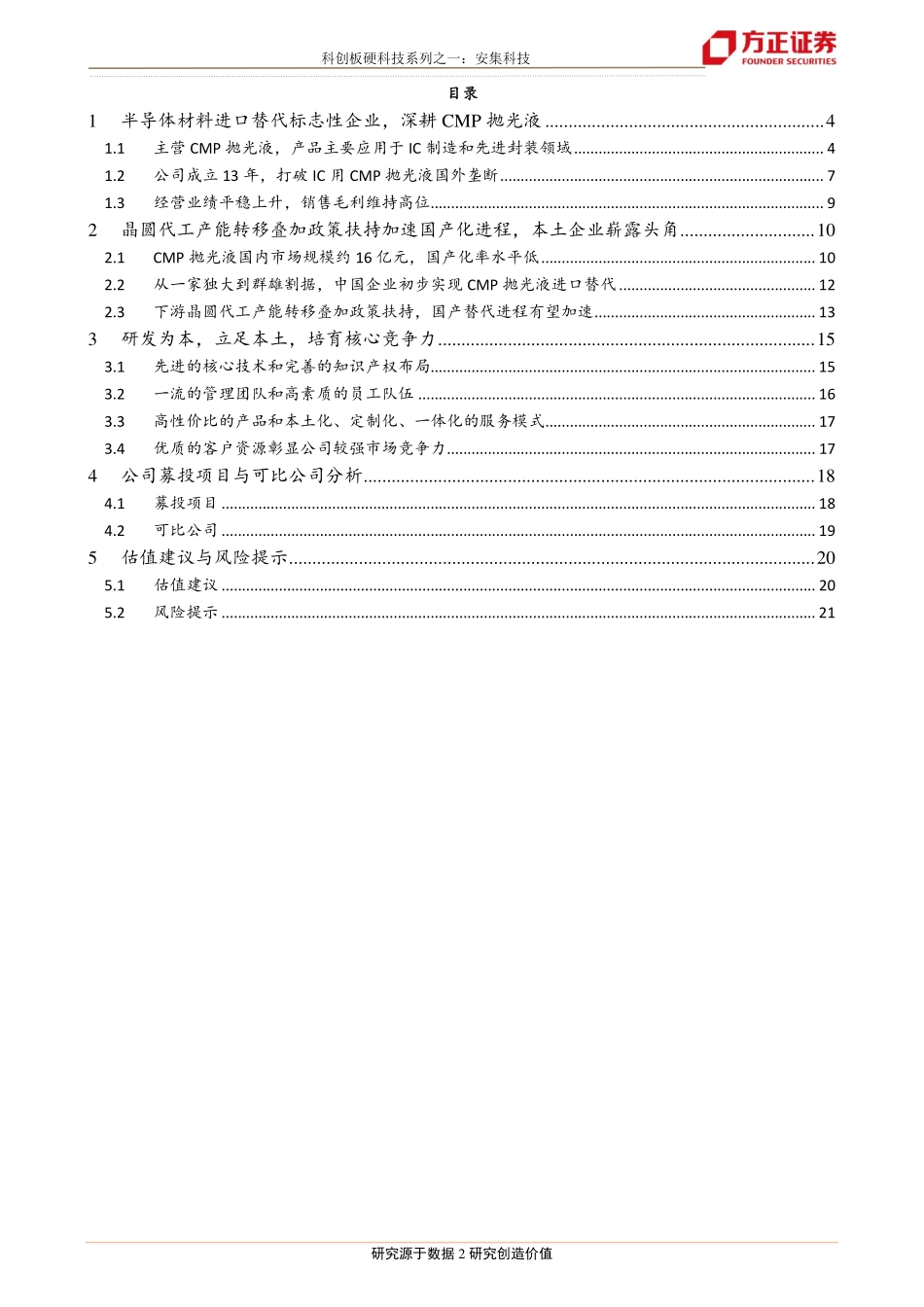

研究源于数据1研究创造价值[Table_Summary]安集科技:国内CMP抛光液龙头,拥抱国产化“芯”时代方正证券研究所证券研究报告行业专题报告行业研究半导体行业2019.04.16[TABLE_ANALYSISINFO]中小盘分析师李疆执业证书编号:S1220518010003TEL:021-50196815E-mail:lijiang1@foundersc.com[Table_Author]联系人:TEL:E-mail:重要数据:[Table_IndustryInfo]上市公司总家数36总股本(亿股)205.56销售收入(亿元)955.25利润总额(亿元)58.70行业平均PE97.60平均股价(元)28.44行业相对指数表现:[TABLE_QUOTEINFO]-40%-30%-20%-10%0%2018/42018/72018/102019/1050001000015000200002500030000成交金额(百万)半导体沪深300数据来源:wind方正证券研究所相关研究请务必阅读最后特别声明与免责条款[TABLE_REPORTINFO]专业从事化学机械抛光液光刻胶去除剂的半导体材料供应商,产品主要应用于集成电路制造和先进封装领域。目前公司主要产品化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆生产线;14nm技术节点产品已经进入客户认证阶段,10-7nm技术节点产品正在研发中。公司打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,成功跻身国内半导体材料企业第一梯队。近3年业绩稳步增长,高行业壁垒铸就公司产品高毛利水平。2016-2018年公司分别实现营业收入1.97/2.32/2.48亿元,实现归母净利润0.37/0.40/0.45亿元,公司业绩稳步上升。由于公司从事的半导体材料研发及产业化具有很高的行业壁垒,公司毛利保持在较高水平,2016-2018年公司综合毛利水平分别为55.61%、55.58%和51.10%。晶圆代工产能转移叠加政策扶持加速国产化进程。CMP抛光液全球市场规模约12.70亿美元,国内市场占比约20%,国产化仍处于较低水平。根据SEMI统计,预计在2017年-2020年之间全球将有62座晶圆代工厂投产,其中26座来自中国大陆,占比约42%,仅2018年大陆就有13座晶圆代工厂建成投产。公司作为国内CMP抛光液龙头企业将直接受益于下游晶圆代工产能转移带来的国产化配套红利。从国家意志层面看,近年来国家出台一系列重要政策支持半导体材料产业发展,并多次将CMP抛光材料列为重点支持的关键材料。承载国家意志的大基金(二期)明确向材料环节重点倾斜,未来公司有望受到政策与资金的双重扶持。公司核心竞争优势包括:先进的核心技术和完善的知识产权布局,公司多项核心技术处于行业领先水平;拥有一流的研发管理团队和高素质员...