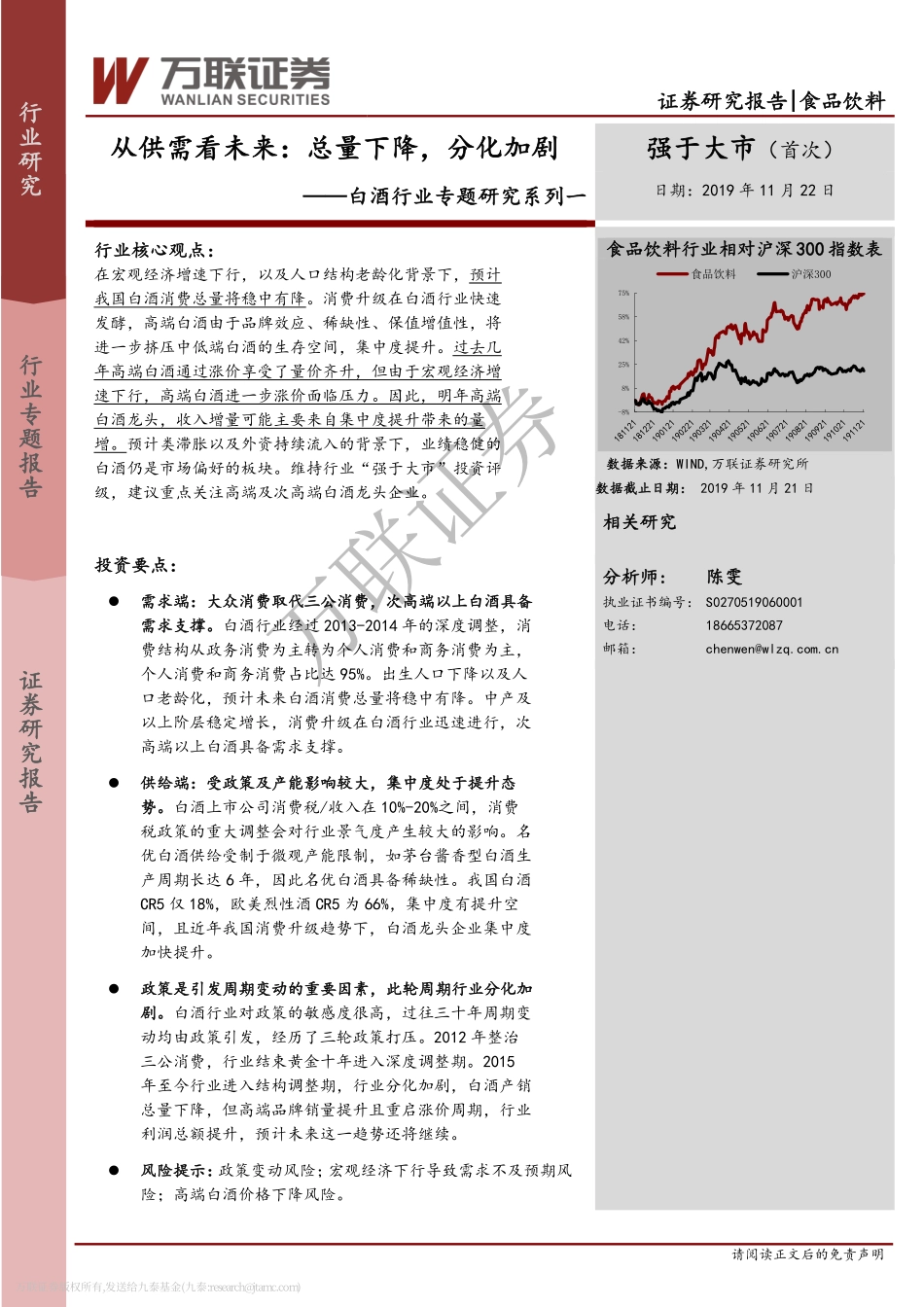

万联证券请阅读正文后的免责声明[Table_MainInfo]证券研究报告|食品饮料从供需看未来:总量下降,分化加剧强于大市(首次)——白酒行业专题研究系列一日期:2019年11月22日[Table_Summary]行业核心观点:在宏观经济增速下行,以及人口结构老龄化背景下,预计我国白酒消费总量将稳中有降。消费升级在白酒行业快速发酵,高端白酒由于品牌效应、稀缺性、保值增值性,将进一步挤压中低端白酒的生存空间,集中度提升。过去几年高端白酒通过涨价享受了量价齐升,但由于宏观经济增速下行,高端白酒进一步涨价面临压力。因此,明年高端白酒龙头,收入增量可能主要来自集中度提升带来的量增。预计类滞胀以及外资持续流入的背景下,业绩稳健的白酒仍是市场偏好的板块。维持行业“强于大市”投资评级,建议重点关注高端及次高端白酒龙头企业。投资要点:⚫需求端:大众消费取代三公消费,次高端以上白酒具备需求支撑。白酒行业经过2013-2014年的深度调整,消费结构从政务消费为主转为个人消费和商务消费为主,个人消费和商务消费占比达95%。出生人口下降以及人口老龄化,预计未来白酒消费总量将稳中有降。中产及以上阶层稳定增长,消费升级在白酒行业迅速进行,次高端以上白酒具备需求支撑。⚫供给端:受政策及产能影响较大,集中度处于提升态势。白酒上市公司消费税/收入在10%-20%之间,消费税政策的重大调整会对行业景气度产生较大的影响。名优白酒供给受制于微观产能限制,如茅台酱香型白酒生产周期长达6年,因此名优白酒具备稀缺性。我国白酒CR5仅18%,欧美烈性酒CR5为66%,集中度有提升空间,且近年我国消费升级趋势下,白酒龙头企业集中度加快提升。⚫政策是引发周期变动的重要因素,此轮周期行业分化加剧。白酒行业对政策的敏感度很高,过往三十年周期变动均由政策引发,经历了三轮政策打压。2012年整治三公消费,行业结束黄金十年进入深度调整期。2015年至今行业进入结构调整期,行业分化加剧,白酒产销总量下降,但高端品牌销量提升且重启涨价周期,行业利润总额提升,预计未来这一趋势还将继续。⚫风险提示:政策变动风险;宏观经济下行导致需求不及预期风险;高端白酒价格下降风险。[Table_IndexPic]食品饮料行业相对沪深300指数表数据来源:WIND,万联证券研究所数据截止日期:2019年11月21日[Table_DocReport]相关研究[Table_AuthorInfo]分析师:陈雯执业证书编号:S0270519060001电话:18665372087邮箱:chenwen@wlzq.com.cn[Table_AssociateInfo...