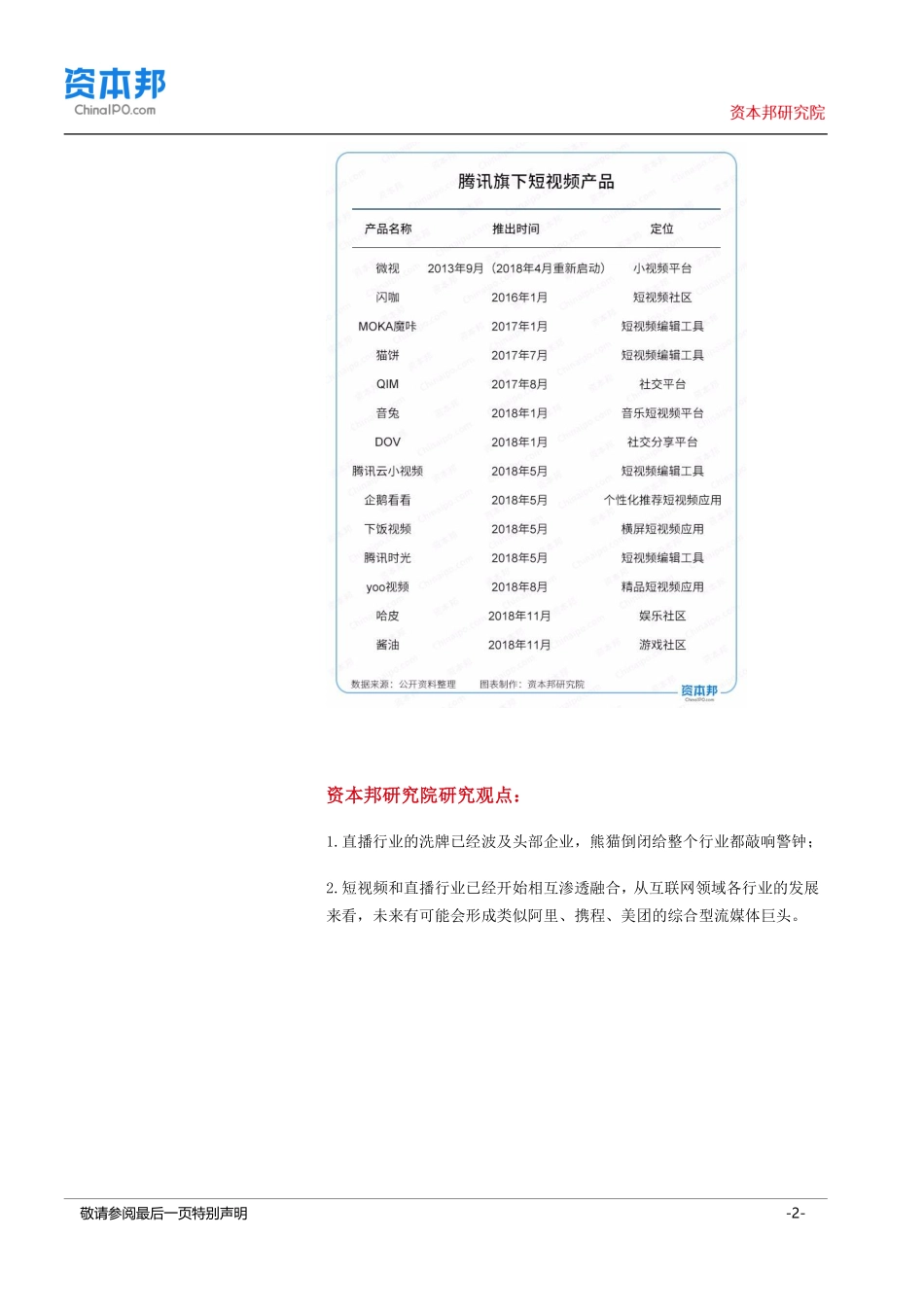

haowen@sunnyhanmy.com021-64836098ruoxu@sunnyhanmy.com相关新闻:熊猫直播破产定音后不到一周,腾讯开始内测腾讯直播小程序。在此之前,2019年2月14日,腾讯还联合企鹅电竞、斗鱼直播发布游戏直播公告,提出12条直播禁令,大有试图掌握行业话语权之意。过去一年多时间,腾讯为了守住自己的流量壁垒,在短视频上发力,相继推出十几款产品,也投资了快手这样的行业头部。而在直播领域,腾讯似乎也在走这样的思路——敬请参阅最后一页特别声明-2-资本邦研究院研究观点:1.直播行业的洗牌已经波及头部企业,熊猫倒闭给整个行业都敲响警钟;2.短视频和直播行业已经开始相互渗透融合,从互联网领域各行业的发展来看,未来有可能会形成类似阿里、携程、美团的综合型流媒体巨头。敬请参阅最后一页特别声明-3-敬请参阅最后一页特别声明-4-1.熊猫出局,直播行业进入“洗牌2.0”时代2014年,游戏直播崛起,智能手机普及,迅速将视频直播的主战场从PC端转移到了移动端;2015-2016年,各大移动端的直播APP蜂拥而至,2016年也成为了直播元年,“千播大战”名噪一时。但经历短暂扩张期后,直播行业迅速进入洗牌期,在“放养”之后,国家正式对直播行业进行规范化管理。敬请参阅最后一页特别声明-5-除了政策监管,直播行业本身过于庞大的竞争队伍也加速了行业内部的洗牌重整。《2016年度中国直播行业热度分析报告》不完全统计,2016年中国的直播敬请参阅最后一页特别声明-6-平台有近200家,但下载量达千万的只有28家;根据公开数据显示,2017年市场上存在直播平台数量或已低于100家。过多的平台数量也使得直播的用户群加速饱和。根据《2018-2019中国在线直播行业研究报告》的数据及预测,从2017年开始中国在线直播用户的规模增速就在大幅下滑,预计2020年增速仅有4.59%,增速仅为2017年的1/6,行业已接近饱和。广为应用的“二八法则”在直播行业则显得更为极端。公开资料显示,2017年前五大直播平台占据了接近了80%的市场份额,而在2017年中国游戏直播平台TOP1000主播分布情况中,斗鱼和虎牙占据了市场超七成的份额。可以说,“二八法则”放到直播行业里,更像是“一九法则”——就算是凭借PC端打下大片江山的六间房,也不得不在市场浪潮中选择与花椒直播合并求生。熊猫出局,宣告直播行业迎来“洗牌2.0”时代。大平台的日子开始难过起来——要知道,熊猫直播在2018年第四季度的月活跃用户量达到了1095万人,虽低于花椒、YY、虎牙和斗鱼,但也领先于企鹅、触手、映...