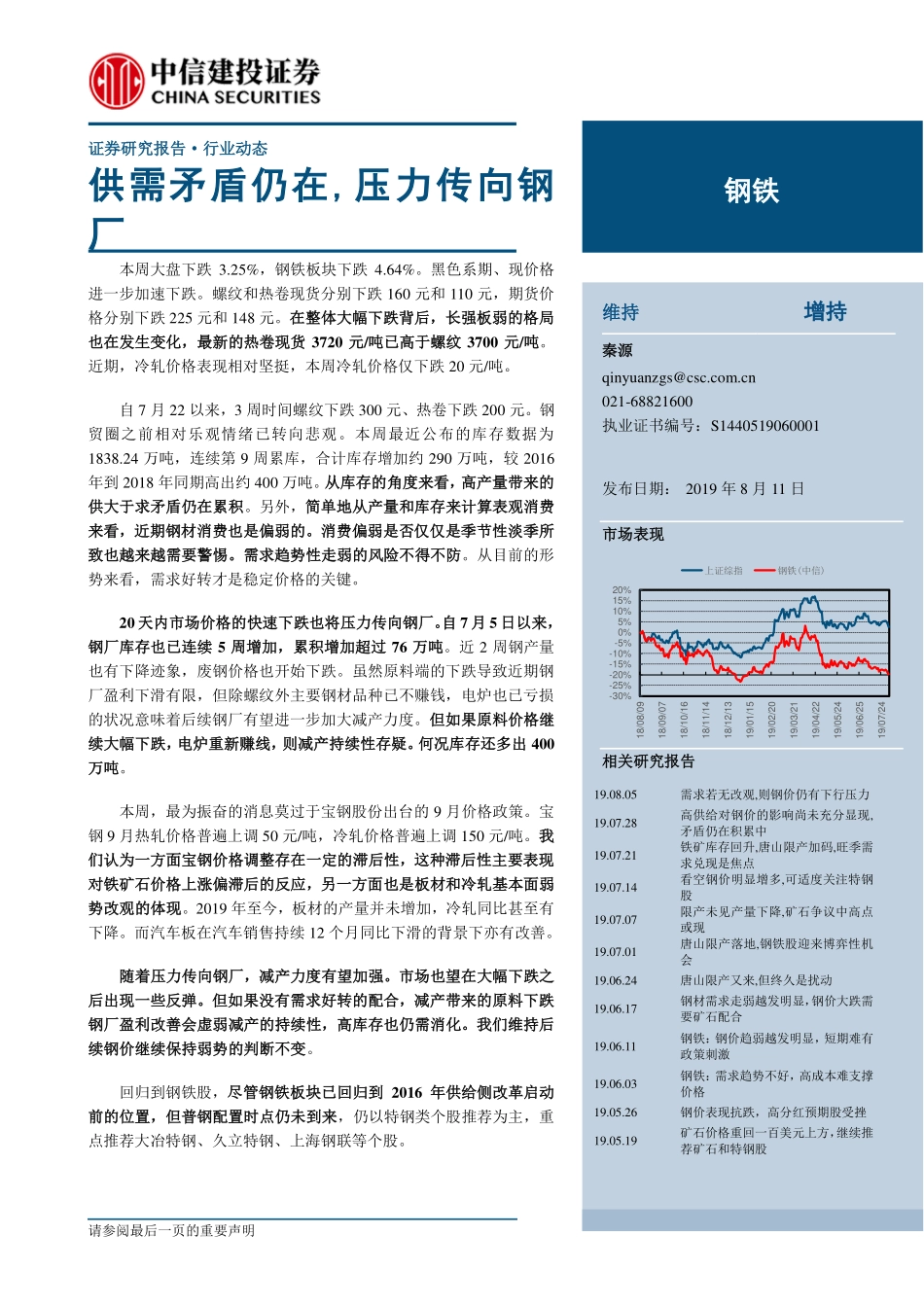

请参阅最后一页的重要声明证券研究报告·行业动态供需矛盾仍在,压力传向钢厂本周大盘下跌3.25%,钢铁板块下跌4.64%。黑色系期、现价格进一步加速下跌。螺纹和热卷现货分别下跌160元和110元,期货价格分别下跌225元和148元。在整体大幅下跌背后,长强板弱的格局也在发生变化,最新的热卷现货3720元/吨已高于螺纹3700元/吨。近期,冷轧价格表现相对坚挺,本周冷轧价格仅下跌20元/吨。自7月22以来,3周时间螺纹下跌300元、热卷下跌200元。钢贸圈之前相对乐观情绪已转向悲观。本周最近公布的库存数据为1838.24万吨,连续第9周累库,合计库存增加约290万吨,较2016年到2018年同期高出约400万吨。从库存的角度来看,高产量带来的供大于求矛盾仍在累积。另外,简单地从产量和库存来计算表观消费来看,近期钢材消费也是偏弱的。消费偏弱是否仅仅是季节性淡季所致也越来越需要警惕。需求趋势性走弱的风险不得不防。从目前的形势来看,需求好转才是稳定价格的关键。20天内市场价格的快速下跌也将压力传向钢厂。自7月5日以来,钢厂库存也已连续5周增加,累积增加超过76万吨。近2周钢产量也有下降迹象,废钢价格也开始下跌。虽然原料端的下跌导致近期钢厂盈利下滑有限,但除螺纹外主要钢材品种已不赚钱,电炉也已亏损的状况意味着后续钢厂有望进一步加大减产力度。但如果原料价格继续大幅下跌,电炉重新赚线,则减产持续性存疑。何况库存还多出400万吨。本周,最为振奋的消息莫过于宝钢股份出台的9月价格政策。宝钢9月热轧价格普遍上调50元/吨,冷轧价格普遍上调150元/吨。我们认为一方面宝钢价格调整存在一定的滞后性,这种滞后性主要表现对铁矿石价格上涨偏滞后的反应,另一方面也是板材和冷轧基本面弱势改观的体现。2019年至今,板材的产量并未增加,冷轧同比甚至有下降。而汽车板在汽车销售持续12个月同比下滑的背景下亦有改善。随着压力传向钢厂,减产力度有望加强。市场也望在大幅下跌之后出现一些反弹。但如果没有需求好转的配合,减产带来的原料下跌钢厂盈利改善会虚弱减产的持续性,高库存也仍需消化。我们维持后续钢价继续保持弱势的判断不变。回归到钢铁股,尽管钢铁板块已回归到2016年供给侧改革启动前的位置,但普钢配置时点仍未到来,仍以特钢类个股推荐为主,重点推荐大冶特钢、久立特钢、上海钢联等个股。维持增持秦源qinyuanzgs@csc.com.cn021-68821600执业证书编号:S1440519060001发布日期:2019年8月11日市场表现相关研究报告19.08.05需求...