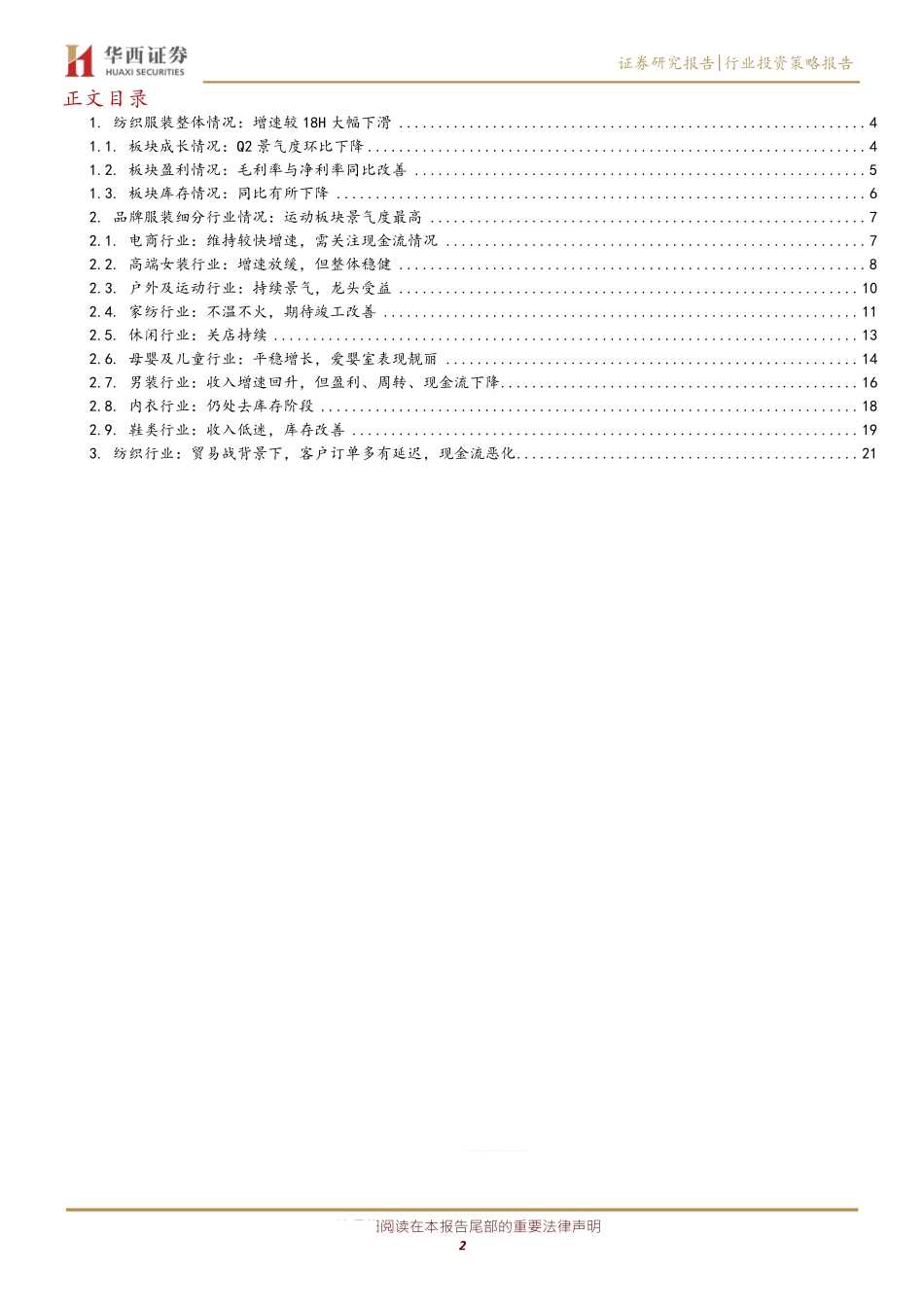

请仔细阅读在本报告尾部的重要法律声明[Table_Title]同比环比均有放缓,持续关注运动板块——纺织服装2019中报总结[Table_Title2]纺织服装[Table_Summary]报告摘要:►纺织服装整体情况:增速较18H大幅下滑,Q2景气度环比下降。2019H纺织服装板块上市公司收入同比下降1.87%,归母净利润同比下降14.06%,增速较2018年上半年大幅下滑;其中,纺织板块收入和净利增速高于服装板块:纺织和服装的收入同比增速分别为1%/-3.5%,归母净利润同比增速分别为4%/-22%。子行业中,电商、高端女装、户外及运动、母婴、休闲收入同比增速较快,分别为23%/18%/18%/16%/15%。我们分析,板块盈利情况下滑主要由于:(1)国内终端消费需求低迷、叠加电商冲击、终端客流量下滑,2019H限额以上批发和零售业服装类零售额累计同比+4.7%,增速较去年同期大幅下滑7.2pct;(2)加盟商盈利能力下滑,关店仍在持续;线上流量红利高峰已过,电商渠道增速放缓;(3)受贸易战影响,纺织品客户订单延迟;(4)投资收益同比大幅下滑(-57%)。目前纺织服装板块PE估值为18倍,纺织和服装分别为17和19倍,接近历史估值中枢底部;建议关注景气度持续提升的运动、电商板块,左侧布局估值性价比较高的高端女装板块。►细分行业情况:运动板块景气度最高,电商、高端女装增速较好,纺织、家纺、内衣、鞋类、休闲等仍处低迷。(1)电商行业:维持较快增速,需关注现金流情况;(2)高端女装行业:增速放缓,但整体稳健;(3)户外及运动行业:持续景气,龙头受益;(4)家纺行业:不温不火,期待竣工改善;(5)母婴及儿童行业:平稳增长,爱婴室表现靓丽;(6)男装行业:收入增速回升,但盈利、周转、现金流下降;(7)内衣行业:仍处去库存阶段;(8)鞋类行业:收入低迷,库存改善;(9)休闲行业:关店持续;(10)纺织行业:贸易战背景下,客户订单多有延迟,现金流恶化。评级及分析师信息[Table_IndustryRank]行业评级:[Table_Pic]行业走势图[Table_Author]证券分析师:唐爽爽邮箱:tangss@hx168.com.cnSACNO:S1120519090002联系电话:010-51662928-20%-13%-6%1%8%15%22%2018/082018/112019/022019/052019/08沪深300纺织服装证券研究报告|行业投资策略报告仅供机构投资者使用[Table_Date]2019年10月08日华西证券版权所有发送给安信基金管理有限责任公司.公共邮箱.report@essencefund.comp1289422746841/43348/2019100909:58证券研究报告|行业投资策略报告请仔细阅读在本报告尾部...