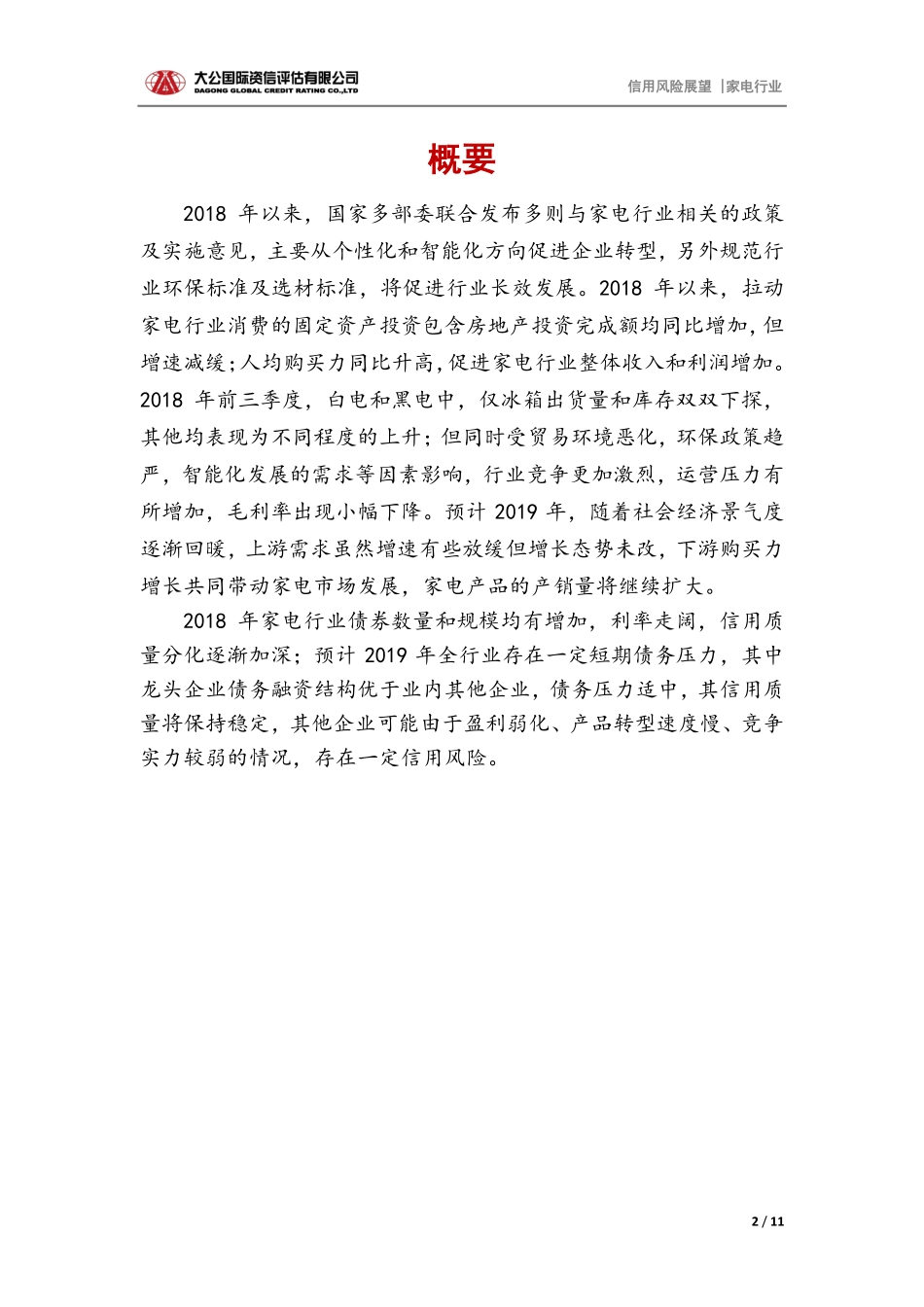

1/11家电行业2019年信用风险展望规模化增速放缓智能化转型加速行业营业收入增速、毛利率及净利率走势图(单位:%)截至2018年末行业存续债券期限结构(单位:亿元)行业流动性走势图(单位:亿元,%)作者大公家电行业小组负责人:弓艳华客服电话:4008-84-4008Email:rating@dagongcredit.com0102030402015年2016年2017年2018E2019E营业收入增长率毛利率净利率0204060801001201年以内1~2年2~3年3~4年4~5年1.52.02.570901102015年2016年2017年2018E2019E存货周转天数(左轴)流动比率(右轴)供需情况:行业需求拉动增速减缓,黑电出货量同比增长率超过白电,国内家电市场发展良好,内销贡献度较高,出口整体有所增长。行业政策:家电新政促进其产品向个性化、智能化方向发展,行业技术更新迭代,企业将从规模化、标准化向个性化、智慧化转型;同时,规范家电行业环保标准及对部分原材料选取的标准,也将促进家电行业健康可持续发展。盈利能力:2018年前三季度,家电行业总体业绩持续增加,盈利较好,但受原材料价格波动,贸易环境恶化,环保政策趋严,智能化发展的需求等因素影响,竞争更加激烈,行业运营压力有所增加,毛利率小幅下降。预计2019年国内家电市场仍将平稳发展,贸易战影响有限。债券市场:2018年以来,家电行业债券发行数量及规模均同比升高,债券利差逐渐走阔;新发行债券类型以超短期融资券为主,短期应付债券比例较高,2019年有一定偿付压力。信用质量:家电行业整体偿付能力仍保持较高水平,行业负债规模可控。预计2019年业内分化逐渐明显,龙头企业信用水平将保持稳定,但个别企业仍具有一定信用风险。信用风险展望家电行业信用风险展望|家电行业2/11概要2018年以来,国家多部委联合发布多则与家电行业相关的政策及实施意见,主要从个性化和智能化方向促进企业转型,另外规范行业环保标准及选材标准,将促进行业长效发展。2018年以来,拉动家电行业消费的固定资产投资包含房地产投资完成额均同比增加,但增速减缓;人均购买力同比升高,促进家电行业整体收入和利润增加。2018年前三季度,白电和黑电中,仅冰箱出货量和库存双双下探,其他均表现为不同程度的上升;但同时受贸易环境恶化,环保政策趋严,智能化发展的需求等因素影响,行业竞争更加激烈,运营压力有所增加,毛利率出现小幅下降。预计2019年,随着社会经济景气度逐渐回暖,上游需求虽然增速有些放缓但增长态势未改,下游购买力增长共同带动家电市场发展,家电...