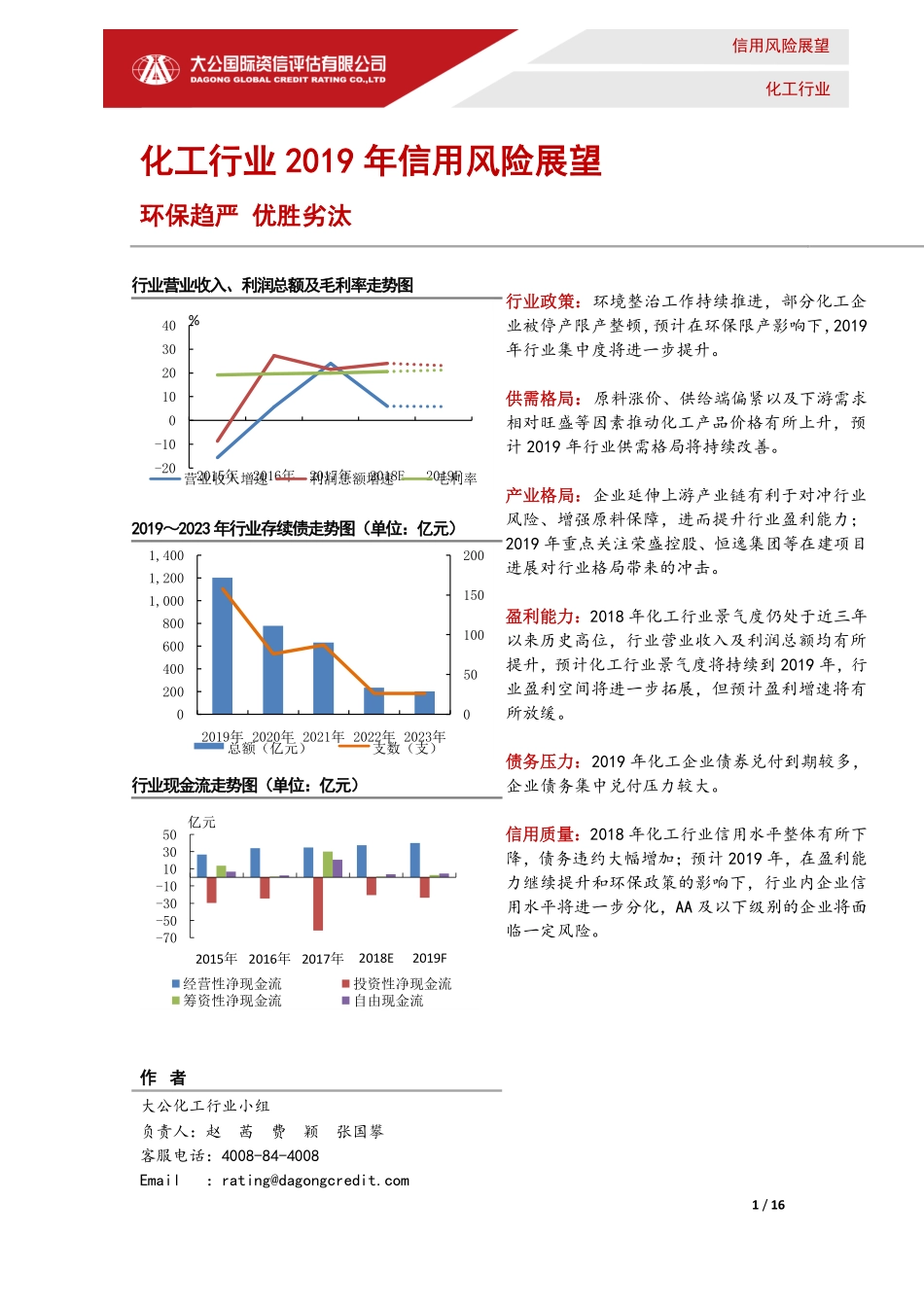

1/16信用风险展望化工行业化工行业2019年信用风险展望环保趋严优胜劣汰行业营业收入、利润总额及毛利率走势图2019~2023年行业存续债走势图(单位:亿元)行业现金流走势图(单位:亿元)作者大公化工行业小组负责人:赵茜费颖张国攀客服电话:4008-84-4008Email:rating@dagongcredit.com-20-100102030402015年2016年2017年2018E2019F%营业收入增速利润总额增速毛利率05010015020002004006008001,0001,2001,4002019年2020年2021年2022年2023年总额(亿元)支数(支)-70-50-30-101030502015年2016年2017年2018E2019F亿元经营性净现金流投资性净现金流筹资性净现金流自由现金流行业政策:环境整治工作持续推进,部分化工企业被停产限产整顿,预计在环保限产影响下,2019年行业集中度将进一步提升。供需格局:原料涨价、供给端偏紧以及下游需求相对旺盛等因素推动化工产品价格有所上升,预计2019年行业供需格局将持续改善。产业格局:企业延伸上游产业链有利于对冲行业风险、增强原料保障,进而提升行业盈利能力;2019年重点关注荣盛控股、恒逸集团等在建项目进展对行业格局带来的冲击。盈利能力:2018年化工行业景气度仍处于近三年以来历史高位,行业营业收入及利润总额均有所提升,预计化工行业景气度将持续到2019年,行业盈利空间将进一步拓展,但预计盈利增速将有所放缓。债务压力:2019年化工企业债券兑付到期较多,企业债务集中兑付压力较大。信用质量:2018年化工行业信用水平整体有所下降,债务违约大幅增加;预计2019年,在盈利能力继续提升和环保政策的影响下,行业内企业信用水平将进一步分化,AA及以下级别的企业将面临一定风险。每日免费获取报告1、每日微信群内分享7+最新重磅报告;2、每日分享当日华尔街日报、金融时报;3、每周分享经济学人4、行研报告均为公开版,权利归原作者所有,起点财经仅分发做内部学习。扫一扫二维码关注公号回复:研究报告加入“起点财经”微信群。。信用风险展望|化工行业2/16概要2018年以来,化工行业仍是环保监控、整改重点,环保政策相对于去年更为严格。2018年1月1日起《中华人民共和国环境保护税》正式实施;2018年下半年,中央生态环境保护督察“回头看”工作持续推进,截至2018年11月末,中央级的环保督查已完成对全国20个省份的覆盖;2019年还将启动新一轮中央环保督察,力争用三年左右时间再次实现全覆盖。在环保政策的持续高压下,许多化工企业继续处于停产限产整顿状态,各主流产品价格也出现...