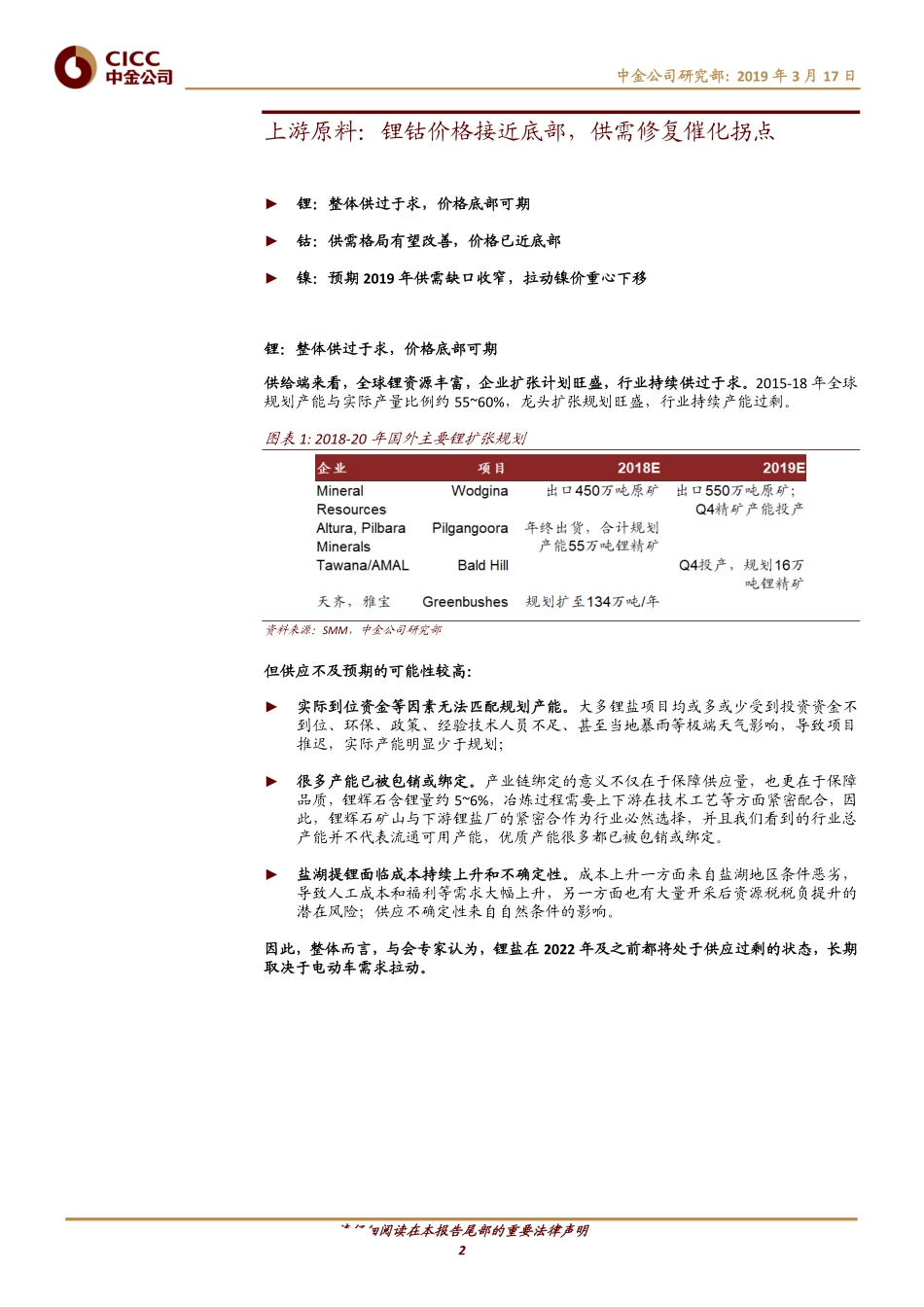

请仔细阅读在本报告尾部的重要法律声明证券研究报告2019年3月17日电气设备正极跟踪:供需修复推动价格拐点,高镍化下龙头优势凸显行业动态行业近况近期我们参与了中国正极材料产业链技术与市场研讨会,并带来行业观点梳理。评论锂钴价格接近底部,镍价重心预期下移。我们认为,供需修复有望迎来价格拐点,原材料下跌导致成本大幅下滑的趋势逐步放缓,未来更应关注企业的技术、规模等带来的利润升级。►锂:整体供过于求,价格底部可期。锂盐在2022年及之前都将处于供应过剩的状态,但受到部分产能无资金支撑、部分产能已被包销或绑定、盐湖提锂存在较大不确定性等因素,供应不及预期的可能性比较高。未来电动车拉动需求增长,与会专家认为目前价格降无可降,2019年有望价格企稳。►钴:供需格局有望改善,价格已近底部。未来供给主要增量来自嘉能可、KCC等规划扩产,但2018年底以来,嘉能可铀超标、计划裁员等事件,导致KCC、Mutanda存在减产风险,供给或不及预期。与会专家判断,供需失衡大概率在2019年实现改善,预期钴价底部在12~14美元/磅,底部将至。►镍:预期2019年供需缺口收窄,拉动镍价重心下移。硫酸镍产能持续扩张,且镍豆、镍粉空间大,原材料不是制约产量的瓶颈,供给弹性较大,因此2019年预期供需缺口收窄,拉动镍价重心下移,预期全年价格区间1.0-1.5万美元/吨。正极材料:高镍势在必行,龙头势不可挡。我们看到,正极企业向上布局前驱体、锂钴镍,向下争取与龙头电芯企业合作,产业链整合、强强联合趋势明显,并且叠加高镍发展趋势下对技术具备更高的要求,行业龙头优势凸显,尾部逐步出清。估值与建议上游资源:预期2019年受动力电池需求进一步推动,上游供需逐步修复催化价格拐点,建议关注:华友钴业(未覆盖)。正极材料:产业链自下而上形成深度整合,形成协同体系。重点关注进入核心供应体系、具备高镍技术实力的龙头标的。建议关注:当升科技(未覆盖),杉杉股份(化工组覆盖)。风险原材料价格波动,行业竞争加剧,电动车销量不及预期。目标P/E(x)股票名称评级价格2019E2020E汇川技术-A推荐30.0031.628.0中金一级行业工业相关研究报告•电动车中游产业链月报:产业链价格趋稳,春节扰动下企业分化(2019.03.05)•新能源车月度观察:装机开年高景气,格局稳固促发展(2019.02.28)•电动车中游产业链年度盘点:价格如何传导?供需如何演化?(2019.02.14)•动力电池年度回顾:高增长调结构强者更强,全球起量迎新章(2019.01.2...