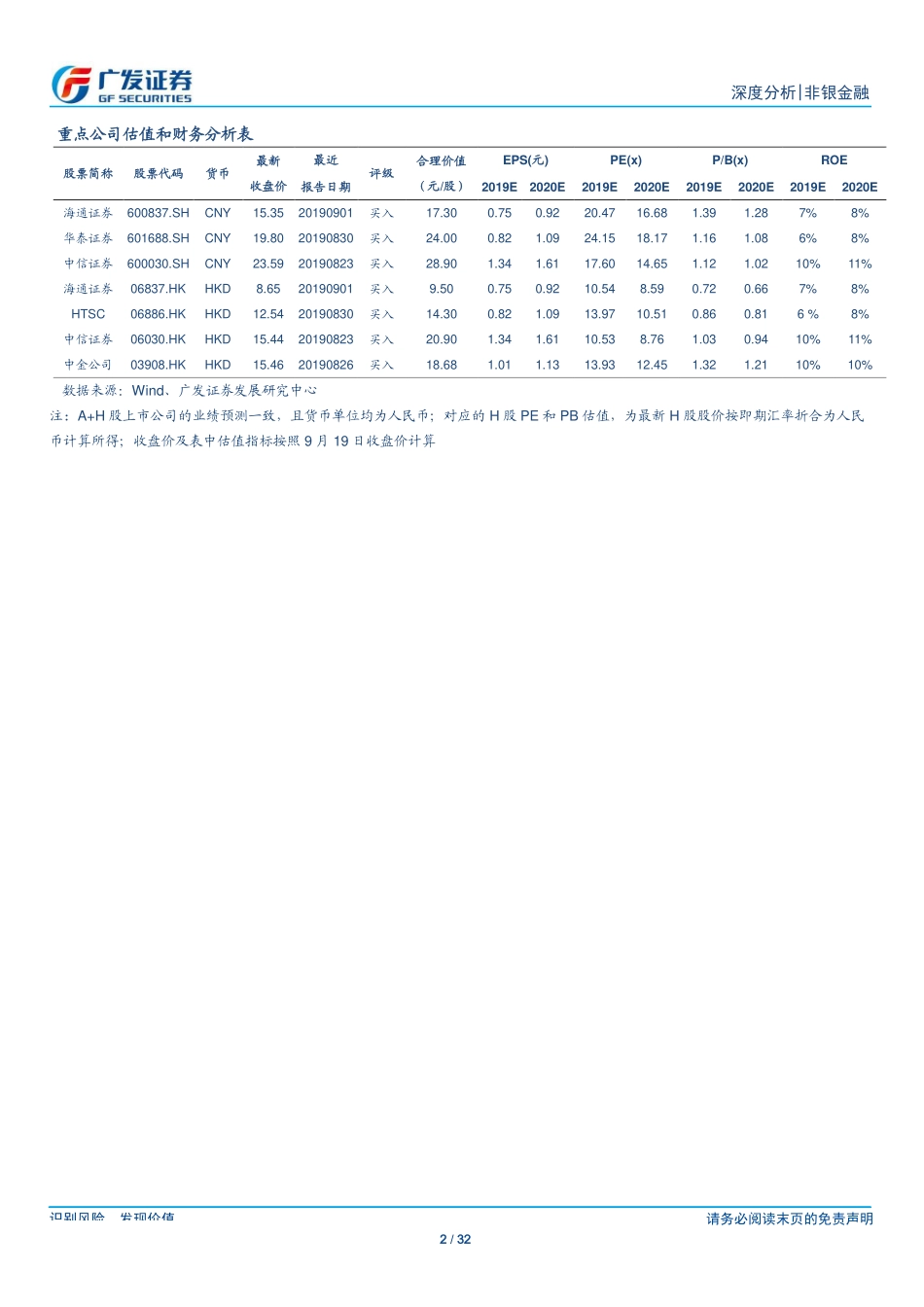

识别风险,发现价值请务必阅读末页的免责声明1/32[Table_Page]深度分析|非银金融证券研究报告[Table_Title]非银金融行业如何看新一轮资本市场深化改革?[Table_Summary]核心观点:背景:资本市场改革逐步推进今年以来金融对外开放不断加速,金融供给侧改革深入推进,科创板及注册制等基础制度建设以及证券业创新业务不断落地。尤其是8月份以来,国务院、深改委、证监会多次重量级会议均提及“深化资本市场改革”,对资本市场及中介机构在服务实体经济发展中的战略地位不断拔高。内涵:全面深化资本市场改革的四大看点资本市场深改座谈会提出12条重点内容,围绕四个方面:①投行业务再发展:稳步实施注册制,专业化能力有望实现服务溢价和竞争力巩固;松绑再融资,并购重组业务也将得以提振;发展投行资本化,私募股权业务迎来收获期助力业绩增厚。②信用业务均衡发展:政策改革利好融资融券,措施配合化解股质风险。③衍生品扩容:鼓励期权期货产品不断创新并不断松绑,FICC类衍生品起步,弥补国内券商与国际顶级投行的差距。④入退市机制与法治双发力,净化资本市场环境。对比:本次改革定位高、力度强、质量优复盘15年资本市场发展,存在多轮改革,但重要系统性改革有两次,2005~2006年股权分置改革以及2012年证券业创新大会。本次改革特点:①定位高:从2006年的企业治理与券商整理到2012年从业务层面推进创新发展,再到如今的重构资本市场基础制度,发展直接融资将服务实体经济职能的责任向证券公司倾斜,券商系统重要性得到实质提升。②力度强:从多层次资本市场建设、对外开放力度、证券业创新业务推进、证券业公司发展支持力度上均更加强。③质量优:2006年股改后经纪业务大发展及权证创设,改革主要围绕零售业务;2012年创新大会之后信用业务和泛资管业务爆发,零售和机构业务兼具;看本轮改革,从投行到信用再到衍生品,基本围绕机构业务,有望拉近本土券商与国际大行的差距。影响:深化改革对资本市场和证券行业影响几何?前两次改革推进了资本市场和证券行业快速发展:从资本市场角度看,包括IPO、再融资和债务发行等融资规模全面发展,多层次资本市场更加丰富,沪深市场指数也录得较大涨幅;从证券行业角度看,股改和创新大会后,证券业的业绩大幅增长与盈利模式的明显改善,收入结构更趋多元。我们预计本次深改将开启新一轮行业发展周期,资本市场和证券行业也将迎来新的发展机遇,更好地服务实体经济。投资建议:关注综合实...