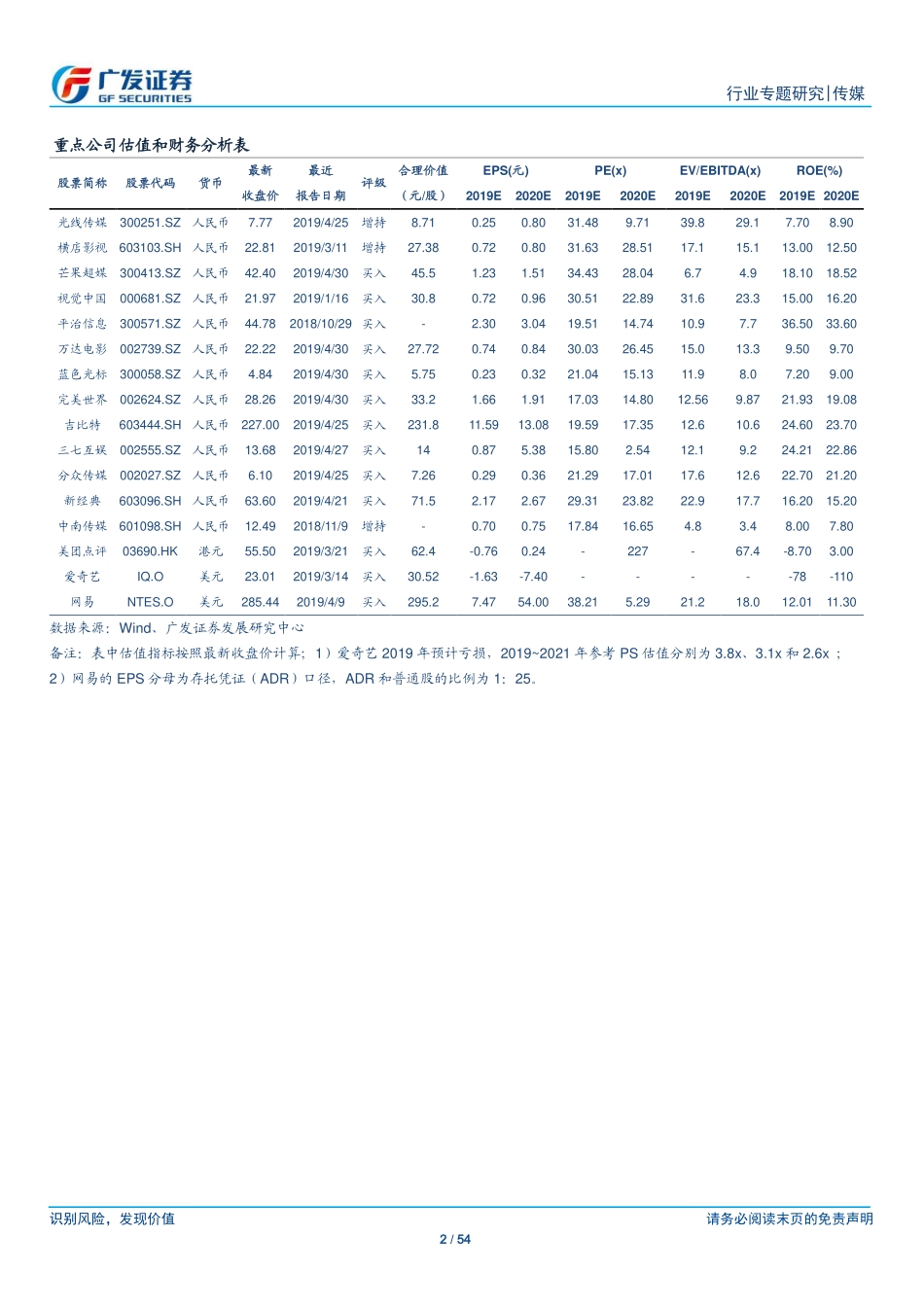

识别风险,发现价值请务必阅读末页的免责声明1/54[Table_Page]行业专题研究|传媒2019年5月5日证券研究报告[Table_Contacter]本报告联系人:叶敏婷021-60759783yeminting@gf.com.cn[Table_Title]传媒行业18年报&19Q1季报总结商誉集中减值致行业转亏,当前仍需跟踪政策因子变化[Table_Author]分析师:旷实分析师:朱可夫SAC执证号:S0260517030002SFCCE.no:BNV294SAC执证号:S0260518080001010-591366100755-23942152kuangshi@gf.com.cnzhukefu@gf.com.cn请注意,朱可夫并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。[Table_Summary]本文统计分析的样本公司定义见正文核心观点:1)2018年受商誉减值拖累行业转亏,19Q1互联网板块盈利能力反弹,游戏、有线稳定盈利能力下滑明显,2018年或为商誉减值的峰值之年。2018年传媒行业营收同增12.32%至5121亿元,而19Q1同增4.73%至1125.4亿元。由于大量公司计提了商誉减值或者资产减值,2018年我们的样本池归母净利润转亏38.93亿元,同比大幅下滑106.9%;其中资产减值损失630.1亿元(商誉减值损失为405.88亿元)。但行业本身盈利能力也有所下滑。剔除掉资产减值损失,2018年调整后的净利润为463.7亿元(同口径下滑15.41%)。2019年起预计商誉减值的影响会逐步减弱。另外2018年行业经营性现金流净额同比下滑61.4%至123.58亿元。19Q1经营性现金流净额为158.17亿元,同比大幅增长680%(主要系东方财富19Q1净流入167亿经营性现金流)。从结构上来说,19Q1互联网板块(包括融媒体、视频网站标的)盈利能力反弹,游戏、有线板块稳定。2018年营收增长前三的子板块分别为互联网(YOY+50.18%)、教育(YOY+25.99%)、广告营销(YOY+24.81%)。从净利润角度看,各个板块全线回落,其中,有线电视(YoY-5.78%)跌幅最小,广告、游戏、影视制作、教育均转亏。19Q1营收增长前三的子板块分别为:互联网(YOY+36.94%)、教育(YOY+18.1%)、游戏(YOY+14.39%);归母净利润增长较快的主要系互联网(YoY+103.58%)、有线电视(YoY+20.54%)。2)分行业来看,我们认为短期行业走出盈利颓势需要时间验证,因此观察外生的政策因子或具有一定的前瞻性:互联网:2019年关键词为出海和垂直领域;整体可持续关注视频网站的会员增长和当前监管下的融媒体标的。游戏:监管逐步缓和,短期看射击类游戏有望带来行业反转;长期5G时代云游戏颠覆渠道,或最先在网吧场景落地;可关注三七互娱、完美世界、吉...