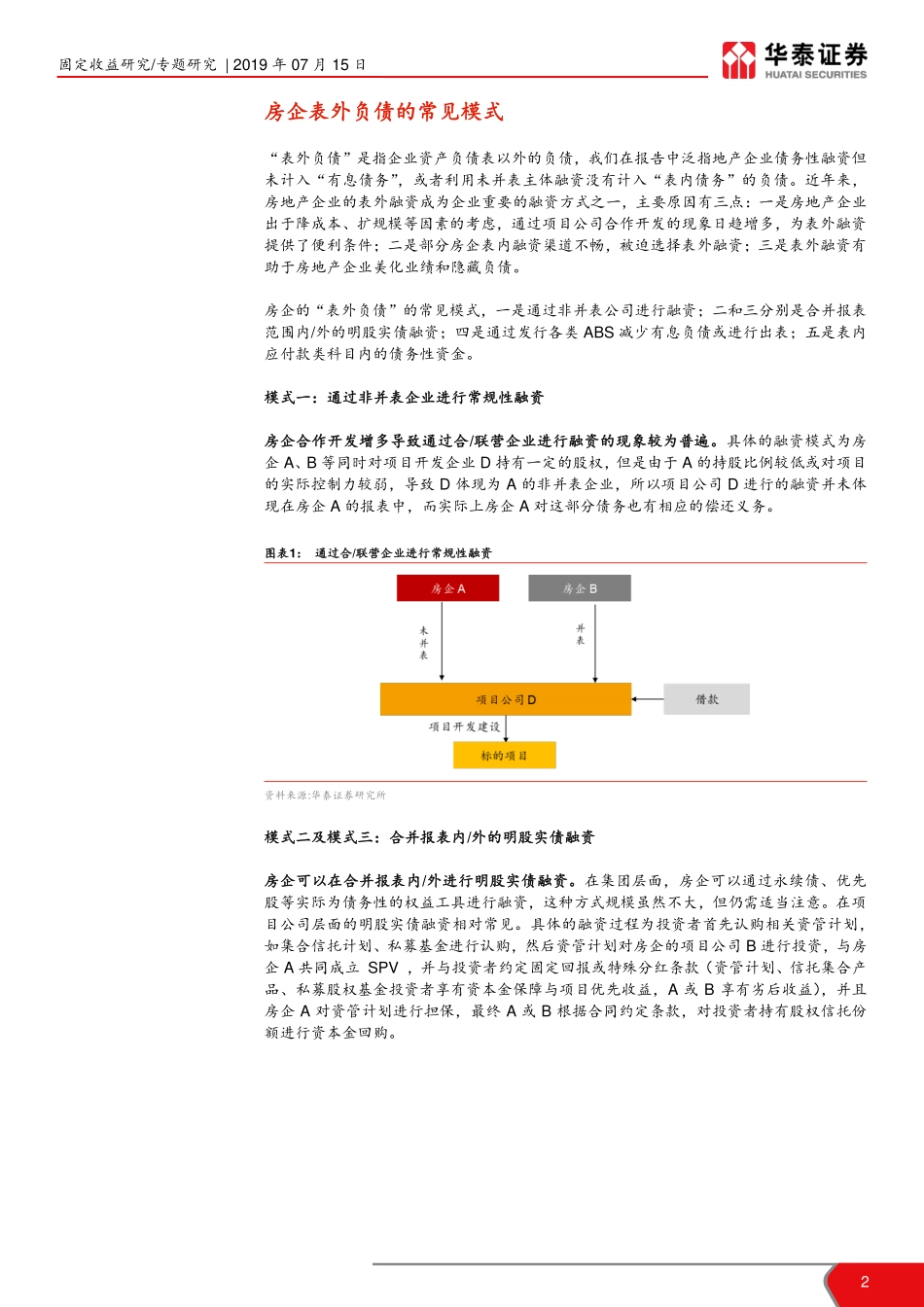

谨请参阅尾页重要声明及华泰证券股票和行业评级标准1证券研究报告固定收益研究/专题研究2019年07月15日张继强执业证书编号:S0570518110002研究员zhangjiqiang@htsc.com1《固定收益研究:怎样概括美国经济现状?》2019.072《固定收益研究:中美贸易摩擦重塑全球贸易格局》2019.073《固定收益研究:制造业投资解码与展望》2019.07房企表外负债知多少?核心观点“表外负债”是指企业资产负债表以外的负债,我们在报告中泛指地产企业债务性融资但未计入“有息债务”,或者利用未并表主体融资没有计入“表内债务”的负债。表外融资逐渐成为分析房企负债中重要的一环,原因有两点:一是由于表外融资是房企的重要融资渠道补充,二是由于表外融资导致债务隐性化、优化财务指标,容易导致投资者对房企的偿债能力产生高估。因此,我们需要对表外融资规模较大的房企进行相应的关注,在分析负债时进行适当的调整。我们从房企表外融资的五种模式出发,建立了房企表外融资的五维识别方法,建议重点关注表外融资指标异常的房企。房企表外融资有五种常见的模式房企表外融资常见的模式包括:模式一是通过非并表公司进行融资;模式二和三分别是通过合并报表范围内/外的公司进行明股实债融资;模式四是通过发行各类ABS减少有息负债或进行出表;模式五是表内应付款类科目内的债务性资金。表外融资导致债务隐性化,优化财务指标房企表外融资使得债务隐性化、优化企业的财务报表、美化公司债务及利润等相关财务指标、增强企业表内的融资能力,但同时也会推高房企的财务风险;表外融资增加企业的或有负债规模,会误导使用者对房企的偿债能力高估。表外融资的五维识别方法由于房企表外融资模式较为复杂,对于房企表外融资的识别较为困难,我们分别从长期股权投资、少数股东权益、少数股东损益、对外担保情况、往来款占用情况五个角度用来帮助投资者识别房企的表外融资。需要注意的是,由于单个指标受企业经营模式、特殊事件的影响较大,几个指标需要相互交叉验证,形成系统的识别方法。重点关注表外负债指标企业的房企并进行相应调整根据对房地产企业表外负债的方式及识别方法的介绍,我们对克而瑞销售额排名前80的房企进行相关指标的整理。总体来看,国有房企的指标普遍好于民营房企,表征潜在表外负债的规模相对较小;个体层面,我们挖掘出潜在表外负债较多的主体,建议在对企业进行财务分析时,进行相应的调整。风险提示:利用单个或部分财务指标分析具有一定片面性、房企...