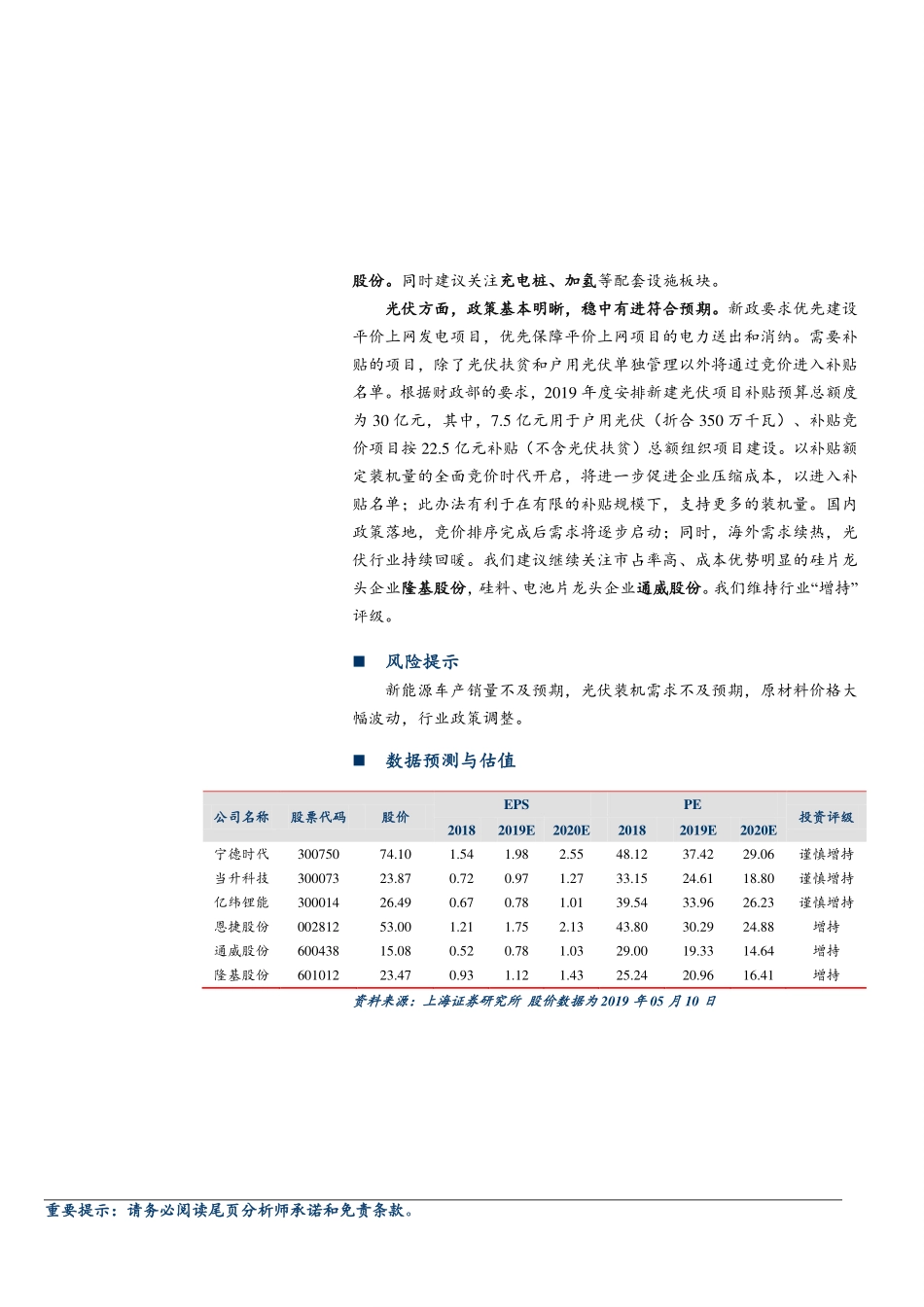

重要提示:请务必阅读尾页分析师承诺和免责条款。行情回顾上周(0506-0510)上证综指下跌4.52%,深证成指下跌4.54%,中小板指下跌4.99%,创业板指下跌5.54%,沪深300指数下跌4.67%,锂电池指数下跌4.91%,新能源汽车指数下跌4.69%,光伏指数下跌3.52%,风力发电指数下跌2.39%。价格追踪锂电材料价格大多持稳。具体来说,电碳主流价7.6-7.8万/吨,工碳6.5-7万/吨。国内钴产品价格小幅下滑,其中电解钴均价于26.5万元/吨,较之前下跌2000元/吨,四氧化三钴均价位于19.1万元/吨左右。三元材料(523)价格持稳,均价位于14.7万元/吨。六氟磷酸锂价格上周平稳,现产品价格上周主流报12.25万元/吨。光伏材料方面,上周硅料价格有小幅上扬,由于多个企业将进行检修,供应减少,价格支撑较强。单晶PERC订单受海外续热,一线厂商供货紧张,价格小幅上涨至每瓦1.19-1.21元。目前看来,二季度淡季不淡,六月订单能见度仍较高,预期常规多晶和单晶PERC六月电池片价格都将出现小幅上涨。行业动态4月动力电池装机量5.41GWh同比增长45.83%;四部门发文:2020年新能源公交车将“以奖代补;河南省、黑龙江省等报送光伏平价上网申报名单。投资建议新能源汽车产销量的高速增长带动上游动力锂电池的需求。我们预计2019年新能源汽车产量约175万辆,同比增加37.8%;动力锂电装机约76GWh,同比增33.3%。补贴退坡幅度虽然较大,但坚定扶强扶优。头部企业成本、技术、客户优势凸显,行业集中度有望进一步提升,建议关注电池龙头企业宁德时代。补贴大幅退坡下,磷酸铁锂电池性价比优势显现,建议关注与宇通、金龙等客车企业密切合作、动力锂电产能步入收获期的亿纬锂能。新政追求高端却兼顾安全,能量密度要求门槛稳步上调。高镍三元降本增效、大势所趋,建议关注高镍三元龙头当升科技。补贴退坡大环境下,产业链价格承压,出货海外的高端产品有望支撑公司毛利率,建议关注进入海外电池厂供应链的湿法隔膜龙头恩捷增持——维持日期:2019年05月13日行业:电气设备和新能源分析师:洪麟翔Tel:021-53686178E-mail:honglinxiang@shzq.comSAC证书编号:S0870518070001研究助理:孙克遥Tel:021-53686135E-mail:sunkeyao@shzq.ccomSAC证书编号:S0870118050004最近6个月行业指数与沪深300指数比较4月动力电池装机同比高增,新能源公交车补贴政策出台证券研究报告/行业研究/行业动态重要提示:请务必阅读尾页分析师承诺和免责条款。股份。同时建议关注充电桩、加氢等配套...