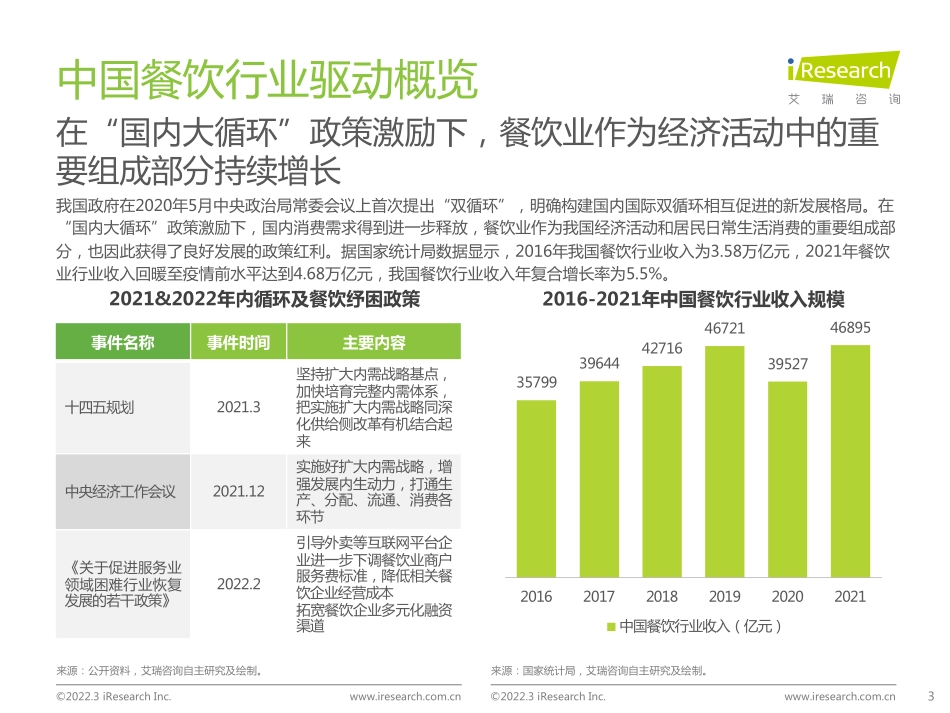

中国餐饮经营参数蓝皮书©2022.3iResearchInc.2中国餐饮行业大盘解析1中国餐饮行业营收参数探测2中国餐饮行业成本参数体检33©2022.3iResearchInc.www.iresearch.com.cn©2022.3iResearchInc.www.iresearch.com.cn事件名称事件时间主要内容十四五规划2021.3坚持扩大内需战略基点,加快培育完整内需体系,把实施扩大内需战略同深化供给侧改革有机结合起来中央经济工作会议2021.12实施好扩大内需战略,增强发展内生动力,打通生产、分配、流通、消费各环节《关于促进服务业领域困难行业恢复发展的若干政策》2022.2引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本拓宽餐饮企业多元化融资渠道中国餐饮行业驱动概览在“国内大循环”政策激励下,餐饮业作为经济活动中的重要组成部分持续增长我国政府在2020年5月中央政治局常委会议上首次提出“双循环”,明确构建国内国际双循环相互促进的新发展格局。在“国内大循环”政策激励下,国内消费需求得到进一步释放,餐饮业作为我国经济活动和居民日常生活消费的重要组成部分,也因此获得了良好发展的政策红利。据国家统计局数据显示,2016年我国餐饮行业收入为3.58万亿元,2021年餐饮业行业收入回暖至疫情前水平达到4.68万亿元,我国餐饮行业收入年复合增长率为5.5%。来源:公开资料,艾瑞咨询自主研究及绘制。来源:国家统计局,艾瑞咨询自主研究及绘制。3579939644427164672139527468952016201720182019202020212016-2021年中国餐饮行业收入规模中国餐饮行业收入(亿元)2021&2022年内循环及餐饮纾困政策4©2022.3iResearchInc.www.iresearch.com.cn中国餐饮行业驱动概览食品安全体系逐步完善推动餐饮行业向规范化、安全化的趋势发展政策/法规时间实施主体主要内容国务院机构改革方案报告2018.3国务院原国家质检总局、原国家工商总局、原国家食药监总局“三局合一”,由国家药品监督管理局对食品统一监管食品安全国家标准食品生产通用卫生规范2018.7食品安全国家标准评审委员会经国内外安全管理的研究和实践经验,制定食品生产过程的要求和标准关于深化改革加强食品安全工作的意见2019.5国务院到2020年,主要农产品质量安全监测总体合格率稳定在97%以上,食品抽检合格率稳定在98%到2035年,食品安全风险管控能力达到国际先进水平关于加强冷藏冷冻食品质量安全管理的公告2020.3市场监管总局各级市场监管部门要加强冷藏冷冻食品安全监督检查,发现违法违规行为的,要依法...