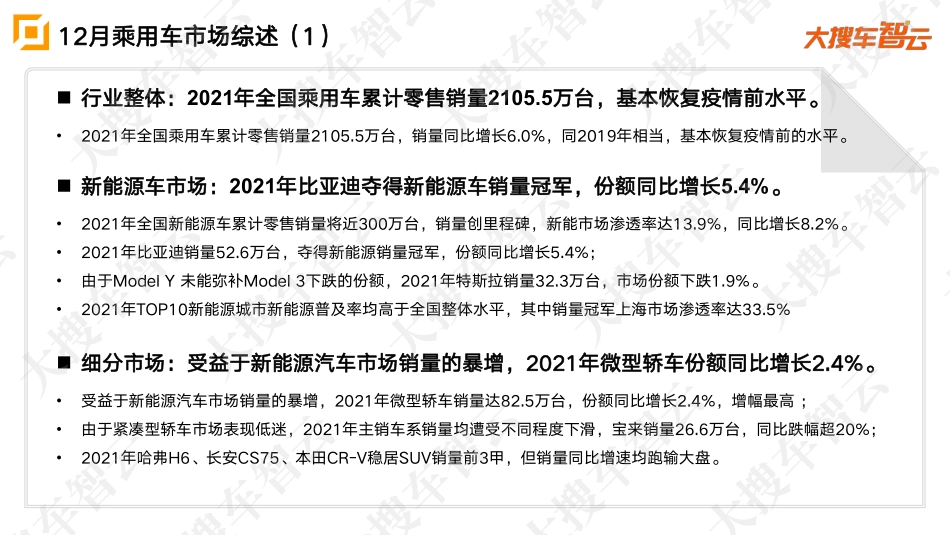

2021年乘⽤⻋市场销量&价格分析报告ANALYSISANDEVALUATIONOFAUTOMOBILEINDUSTRY本报告乘用车统计口径:轿车&SUV&MPV��������������������������������������������������������������������������行业整体:2021年全国乘用车累计零售销量2105.5万台,基本恢复疫情前水平。•2021年全国乘用车累计零售销量2105.5万台,销量同比增长6.0%,同2019年相当,基本恢复疫情前的水平。�新能源车市场:2021年比亚迪夺得新能源车销量冠军,份额同比增长5.4%。•2021年全国新能源车累计零售销量将近300万台,销量创里程碑,新能市场渗透率达13.9%,同比增长8.2%。•2021年比亚迪销量52.6万台,夺得新能源销量冠军,份额同比增长5.4%;•由于ModelY未能弥补Model3下跌的份额,2021年特斯拉销量32.3万台,市场份额下跌1.9%。•2021年TOP10新能源城市新能源普及率均高于全国整体水平,其中销量冠军上海市场渗透率达33.5%�细分市场:受益于新能源汽车市场销量的暴增,2021年微型轿车份额同比增长2.4%。•受益于新能源汽车市场销量的暴增,2021年微型轿车销量达82.5万台,份额同比增长2.4%,增幅最高;•由于紧凑型轿车市场表现低迷,2021年主销车系销量均遭受不同程度下滑,宝来销量26.6万台,同比跌幅超20%;•2021年哈弗H6、长安CS75、本田CR-V稳居SUV销量前3甲,但销量同比增速均跑输大盘。12月乘用车市场综述(1)��������������������������������������������������������������������������品牌厂商:2021年上汽通用被吉利反超,销量排名下降至第4名。•2021年自主厂商抓住新能源销量暴增的际遇,销量创近5年新高,份额同比增长6.2%,而合资厂商表现不容乐观;•一汽大众虽稳居榜首,但份额下跌1.8%,跌幅最大;上汽通用被吉利反超,销量排名下降至第4名。•2021年大众销量240.5万台,份额下跌1.8%,拖累了德系品牌整体份额的下跌。•日系品牌“三巨头”丰田、本田、日产2021年在华市场表现失利,份额合计下跌2.0%。2021年乘用车市场综述(2)�区域:4个一线城市仅北京跑输大盘,销量同比增幅3.2%。•各区域乘用车份额较为稳定,2021年华东仍占据全国乘用车3成以上的销量,华中、华北、西南地区份额相当。•2021年4个一线城市,上海、广州、深圳销量同比增幅均超过10%,而北京跑输大盘,同比增幅...