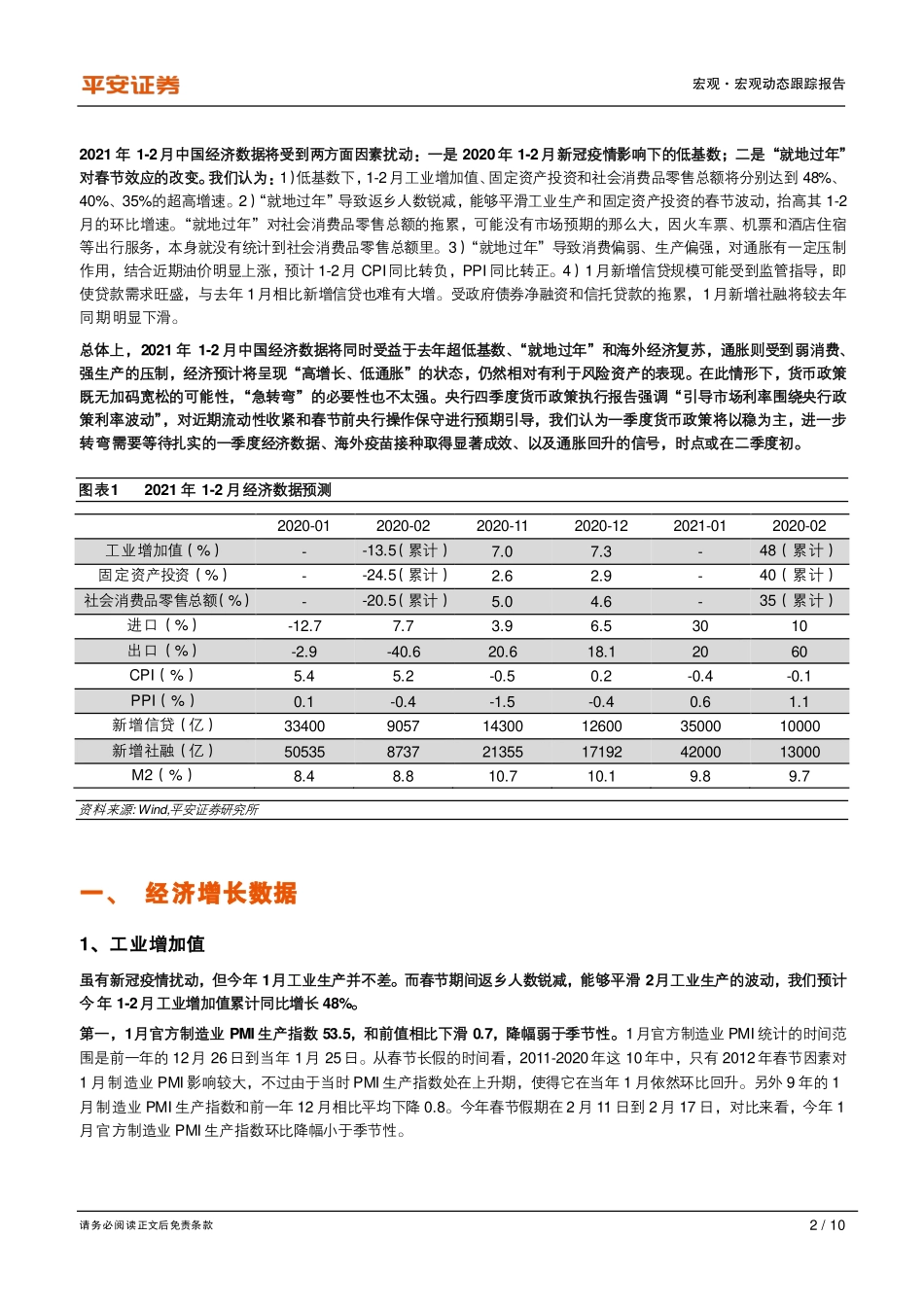

证券研究报告·宏观动态跟踪报告2021年02月09日钟正生;张璐请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。超低基数+就地过年,影响几何?——2021年1-2月经济数据前瞻核心摘要2021年1-2月经济增长数据将同时受益于去年超低基数、“就地过年”和海外经济复苏,通胀则受到弱消费、强生产的压制,经济预计将呈现“高增长、低通胀”的状态,仍然有利于风险资产表现。在此情形下,货币政策既无加码宽松的可能性,“急转弯”的必要性也不太强。央行四季度货币政策执行报告强调“引导市场利率围绕央行政策利率波动”,对近期流动性收紧和春节前央行操作保守进行预期引导,我们认为一季度货币政策将以稳为主,进一步转弯需要等待扎实的一季度经济数据、海外疫苗接种取得显著成效、以及通胀回升的信号,时点或在二季度初。1、工业增加值。虽有新冠疫情扰动,1月工业生产依然较强,官方制造业PMI生产指数下滑幅度低于季节性。零星疫情和“就地过年”倡议导致返乡人数锐减,春运至今每日发送旅客量农历同比下降76%左右,这有助于平滑生产的波动。预计今年前两个月工业增加值同比增长48%。2、固定资产投资。2020年4季度土地购置面积、新开工面积等领先指标回暖,开发商预期并未因融资收紧而明显恶化,房地产施工继续较强,但土地购置费用有下滑压力。企业资本开支需求旺盛,加之信贷政策定向支持,制造业投资进一步复苏。由于未提前下发专项债额度,资金约束或有增强,基建投资继续羸弱。预计1-2月固定资产投资累计增速将到40%左右。3、社会消费品零售总额。疫情反复和“就地过年”倡议对社零的拖累可能没有市场预期的那么大:一是,火车票、机票和酒店住宿等出行服务没有直接统计到社会消费品零售总额中。二是,汽车类、石油及制品对限额以上商品零售同比的影响较大。人口流动尤其是跨省市人口流动减少,对成品油需求有一定压制,但疫情反复对汽车零售的影响是正面的,近期油价反弹也对社零读数有支撑。今年1-2月社会消费品零售总额同比可能到35%。4、进出口。发达国家在疫苗接种后疫情好转,而其他发展中国家疫苗接种迟缓,这仍将从外需和市占率两个角度支持中国出口表现,而“就地过年”倡议会增加对原材料的进口需求。预计今年1月和2月的出口同比分别为20%、60%,同期进口同比分别为30%、10%。5、物价。CPI同比将再度转负:考虑到春节错位、疫情反复和“就地过年”后,今年1-2月的非...