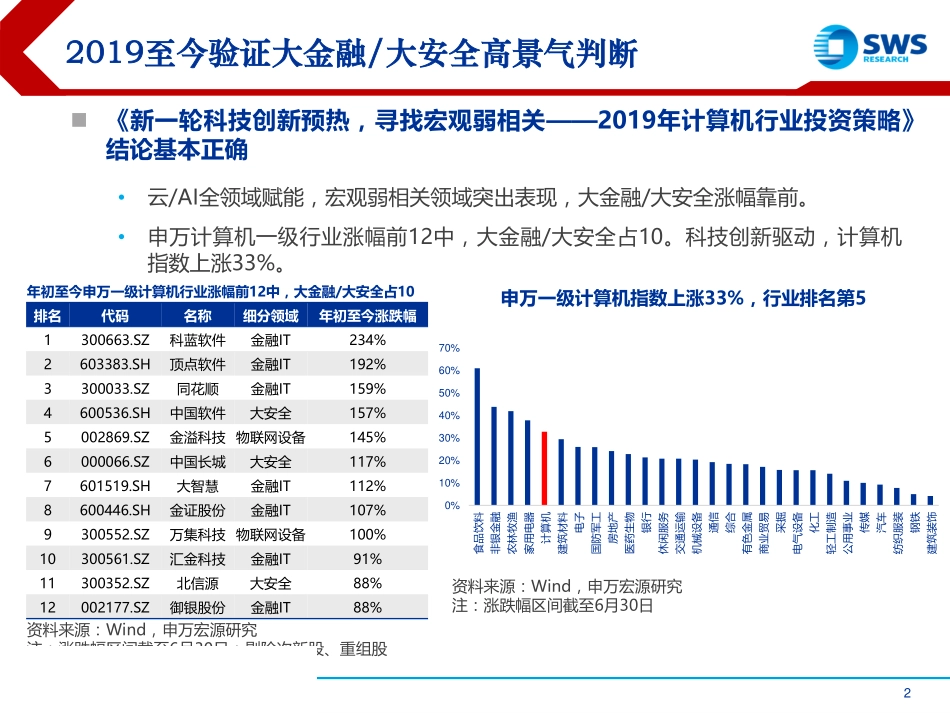

中台正崛起,十年云成长2019下半年云计算行业投资策略证券分析师:刘畅A0230516090003、刘洋A0230513050006研究支持:黄忠煌A0230117070006、洪依真、何一铖、宁柯瑜、蒲梦洁联系人:黄忠煌2019.7.9www.swsresearch.com22019至今验证大金融/大安全高景气判断《新一轮科技创新预热,寻找宏观弱相关——2019年计算机行业投资策略》结论基本正确•云/AI全领域赋能,宏观弱相关领域突出表现,大金融/大安全涨幅靠前。•申万计算机一级行业涨幅前12中,大金融/大安全占10。科技创新驱动,计算机指数上涨33%。资料来源:Wind,申万宏源研究注:涨跌幅区间截至6月30日申万一级计算机指数上涨33%,行业排名第50%10%20%30%40%50%60%70%食品饮料非银金融农林牧渔家用电器计算机建筑材料电子国防军工房地产医药生物银行休闲服务交通运输机械设备通信综合有色金属商业贸易采掘电气设备化工轻工制造公用事业传媒汽车纺织服装钢铁建筑装饰年初至今申万一级计算机行业涨幅前12中,大金融/大安全占10排名代码名称细分领域年初至今涨跌幅1300663.SZ科蓝软件金融IT234%2603383.SH顶点软件金融IT192%3300033.SZ同花顺金融IT159%4600536.SH中国软件大安全157%5002869.SZ金溢科技物联网设备145%6000066.SZ中国长城大安全117%7601519.SH大智慧金融IT112%8600446.SH金证股份金融IT107%9300552.SZ万集科技物联网设备100%10300561.SZ汇金科技金融IT91%11300352.SZ北信源大安全88%12002177.SZ御银股份金融IT88%资料来源:Wind,申万宏源研究注:涨跌幅区间截至6月30日;剔除次新股、重组股www.swsresearch.com3云计算连续两年体现赚钱效应,且IaaS优先于SaaS云计算连续两年赚钱效应明显•IaaS方面,宝信软件、浪潮信息为BATH基础设施投入直接受益标的,涨幅均大于50%。•SaaS方面,恒生电子、用友网络、广联达、泛微网络分别开始从概念期导入业绩兑现期,石基信息、金蝶国际等因为2017-2018积累较大涨幅,2019年至今表现相对较弱。SaaS代码名称年初至今涨跌幅600570.SH恒生电子71%600588.SH用友网络66%002410.SZ广联达59%603039.SH泛微网络52%002153.SZ石基信息40%0268.HK金蝶国际22%资料来源:Wind,申万宏源研究注:涨跌幅区间截至6月30日IaaS代码名称年初至今涨跌幅600845.SH宝信软件79%000977.SZ浪潮信息50%603019.SH中科曙光37%300454.SZ深信服-2%资料来源:Wind,申万宏源研究注:涨跌幅区间截至6月30日注:宝信软件可联系申万宏源通信团队,金蝶国际可联系申万宏源...