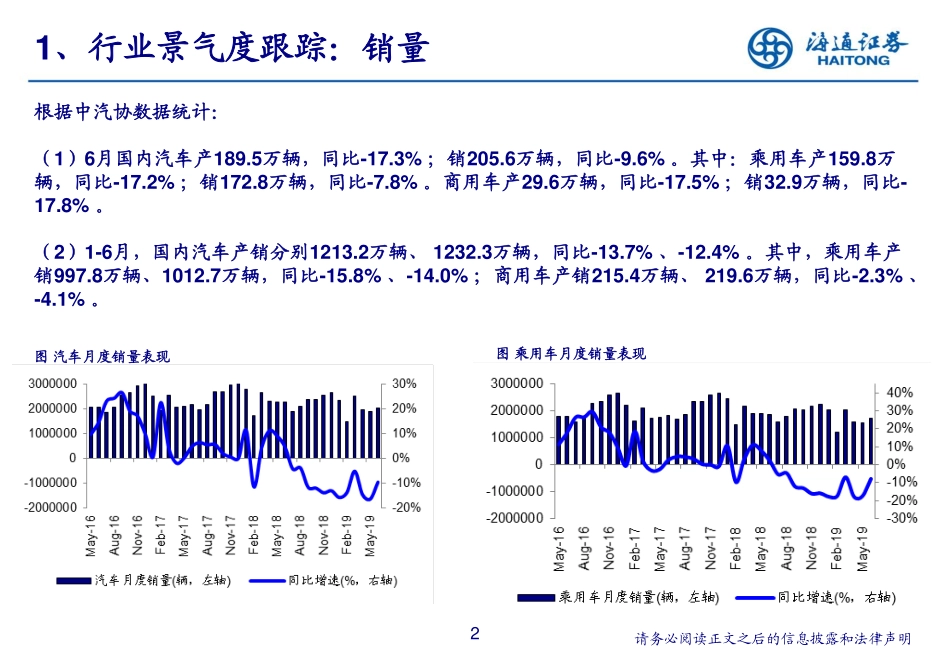

请务必阅读正文之后的信息披露和法律声明王猛(汽车行业首席分析师)SAC号码:S0850517090004杜威(汽车行业首席分析师)SAC号码:S08505170700022019年7月17日库存稳步清空,国六轻装上阵——2019年6月汽车数据解读&投资展望证券研究报告(优于大市,维持)21609060/36139/2019071716:16请务必阅读正文之后的信息披露和法律声明1、行业景气度跟踪:销量图汽车月度销量表现资料来源:中汽协、海通证券研究所2根据中汽协数据统计:(1)6月国内汽车产189.5万辆,同比-17.3%;销205.6万辆,同比-9.6%。其中:乘用车产159.8万辆,同比-17.2%;销172.8万辆,同比-7.8%。商用车产29.6万辆,同比-17.5%;销32.9万辆,同比-17.8%。(2)1-6月,国内汽车产销分别1213.2万辆、1232.3万辆,同比-13.7%、-12.4%。其中,乘用车产销997.8万辆、1012.7万辆,同比-15.8%、-14.0%;商用车产销215.4万辆、219.6万辆,同比-2.3%、-4.1%。图乘用车月度销量表现21609060/36139/2019071716:16请务必阅读正文之后的信息披露和法律声明1、行业景气度跟踪:销量表主流品牌6月狭义批发乘用车销量表现(辆)资料来源:乘联会、海通证券研究所3注:厂家周度数据与月度数据、产销快报数据可能存在小幅差异,受流通环节影响。根据乘联会周度数据统计:按车系看,6月各品牌的环比和同比表现普遍回暖:(1)日系品牌的6月表现普遍较好,其中东风本田、广汽本田、一汽丰田和广汽丰田同比持续稳健增长;(2)欧美系品牌表现分化,华晨宝马与北京奔驰两大豪华品牌持续稳健增长;南北大众表现分化,一汽大众止跌回稳;美系品牌明显回暖,上汽通用止跌,长安福特环比大涨;(3)自主品牌整体回暖,环比均有亮眼表现,长城汽车与比亚迪1-6月累计同比都实现正增长,江淮汽车持续增长,长安汽车、广汽传祺止跌。6月自年初累计6月同比6月环比1-6月同比上汽大众欧系154009919106-12.9%0.0%-9.9%一汽大众欧系1508398694841.4%11.7%-11.2%北京奔驰欧系451512820469.4%-5.2%11.9%华晨宝马欧系3969526349019.7%-9.1%26.0%神龙汽车欧系1012864824-54.3%16.4%-58.9%沃尔沃亚太欧系11901555484.3%3.6%8.4%广汽菲克欧系509335764-55.2%25.8%-48.9%宝沃汽车欧系50663039331.0%-29.2%86.8%上汽通用美系1403988340780.2%-0.6%-12.9%上汽通用五菱美系57251433207-35.2%-7.2%-39.1%长安福特美系1614675161-44.0%117.7%-67.0%东风日产日系107104590190-3.5%9.0%-4.2%广汽本田日系713393945068.6%9.4%16.4%一...