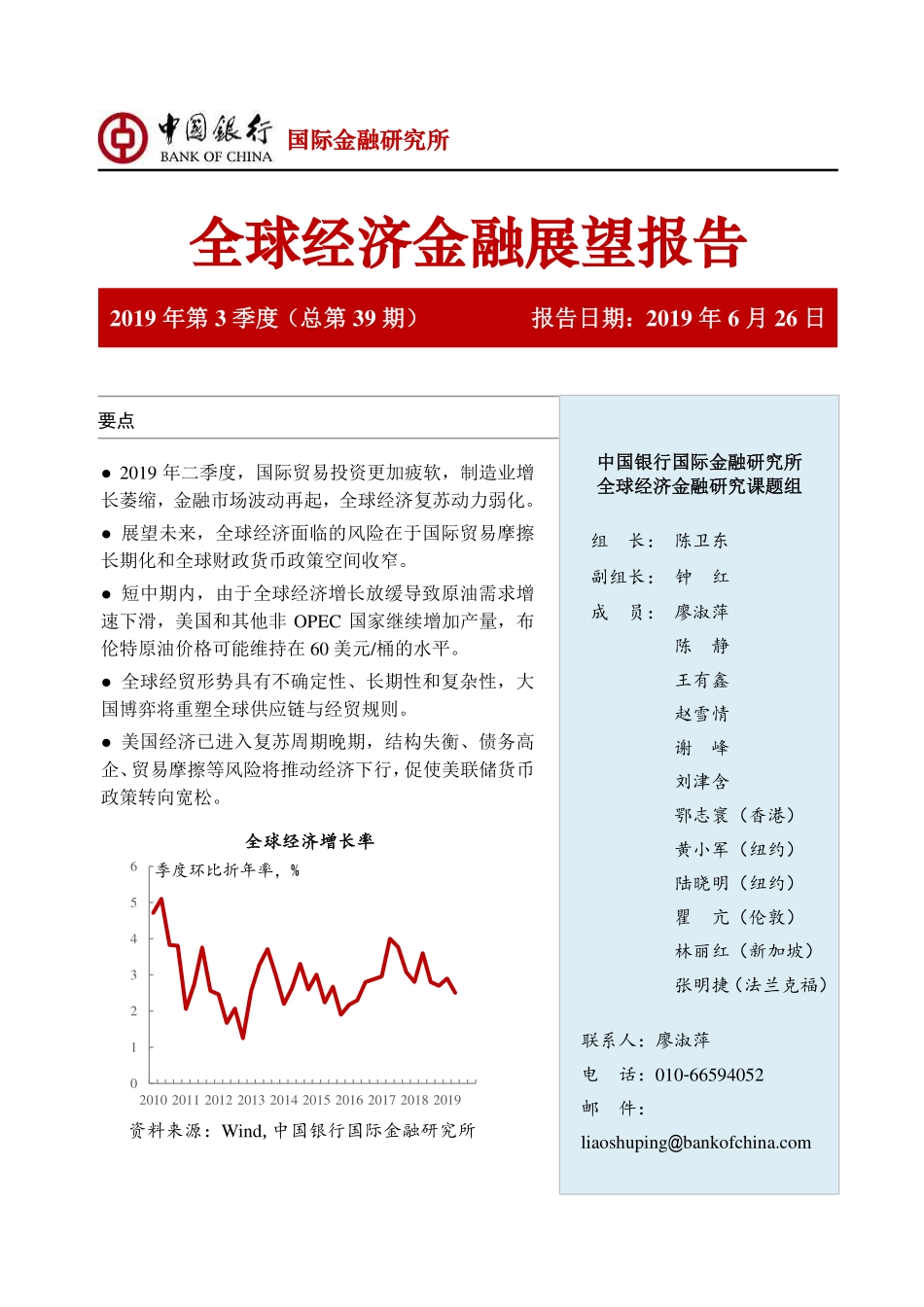

国际金融研究所全球经济金融展望报告要点2019年第3季度(总第39期)报告日期:2019年6月26日●2019年二季度,国际贸易投资更加疲软,制造业增长萎缩,金融市场波动再起,全球经济复苏动力弱化。●展望未来,全球经济面临的风险在于国际贸易摩擦长期化和全球财政货币政策空间收窄。●短中期内,由于全球经济增长放缓导致原油需求增速下滑,美国和其他非OPEC国家继续增加产量,布伦特原油价格可能维持在60美元/桶的水平。●全球经贸形势具有不确定性、长期性和复杂性,大国博弈将重塑全球供应链与经贸规则。●美国经济已进入复苏周期晚期,结构失衡、债务高企、贸易摩擦等风险将推动经济下行,促使美联储货币政策转向宽松。全球经济增长率资料来源:Wind,中国银行国际金融研究所01234562010201120122013201420152016201720182019季度环比折年率,%中国银行国际金融研究所全球经济金融研究课题组组长:陈卫东副组长:钟红成员:廖淑萍陈静王有鑫赵雪情谢峰刘津含鄂志寰(香港)黄小军(纽约)陆晓明(纽约)瞿亢(伦敦)林丽红(新加坡)张明捷(法兰克福)联系人:廖淑萍电话:010-66594052邮件:liaoshuping@bankofchina.com全球经济金融展望报告中国银行国际金融研究所12019年第3季度规则重塑期的全球经济变局——中国银行全球经济金融展望报告(2019年第3季度)2019年二季度,国际贸易和投资更加疲软,制造业增长萎缩,下行压力凸显。主要经济体增长放缓,美国经济动力不足,欧洲经济持续低迷,日本内外部风险加大,新兴经济体前景弱化。本期报告专题分析了全球原油价格走势、国际贸易增长前景、美国经济形势等问题。一、全球经济季度回顾与展望(一)全球经济增长预期下滑、增速减弱2019年二季度以来,全球经济维持下行趋势。国际贸易局势持续紧张,贸易增速继续低于趋势水平。二季度WTO全球贸易景气指数为96.3,与上季度持平,维持2010年3月以来最低。5月摩根大通全球综合PMI指数回落至51.2,创近三年来最低;制造业PMI为49.8,跌至荣枯线以下,为2012年10月以来的最低水平。主要经济体增长放缓超出预期,OECD综合领先指标已连续16个月放缓,降至金融危机以来最低水平;美国、德国、日本、英国等G7国家的制造业活动减速,欧元区制造业PMI连续4个月处于荣枯线之下,美国ISM制造业生产指数回落,非农就业大幅放缓,预示经济有放缓的风险。全球主要央行调低了对经济增速的预期,部分新兴经济体降息以应对可能的经济下滑。初步估计,2019年二季度全...