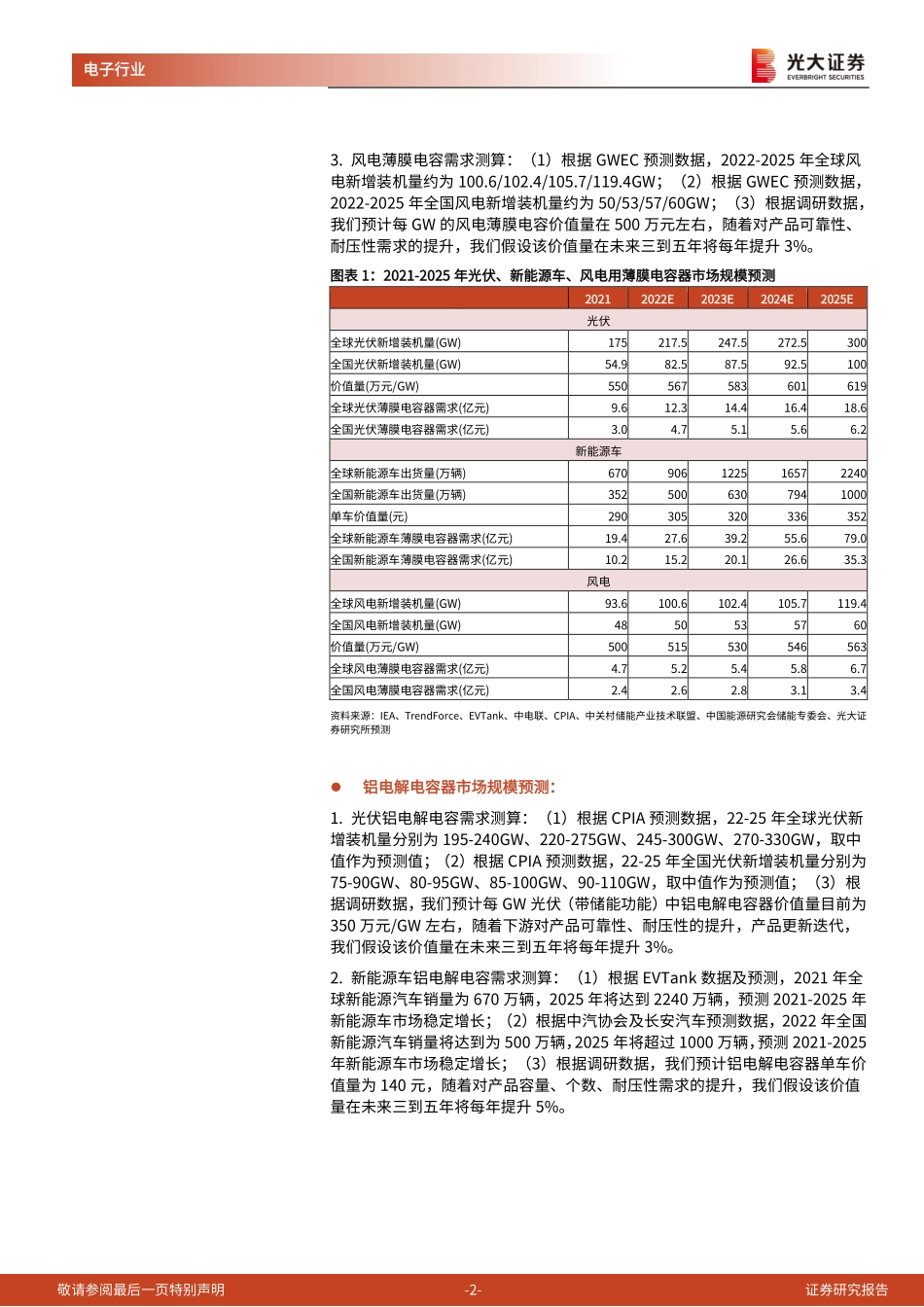

敬请参阅最后一页特别声明-1-证券研究报告2022年7月24日行业研究新能源驱动薄膜电容和铝电解电容景气高企——被动元件行业跟踪报告之一电子行业买入(维持)作者分析师:刘凯执业证书编号:S0930517100002021-52523849kailiu@ebscn.com联系人:王之含wangzhihan@ebscn.com行业与沪深300指数对比图-37%-25%-14%-2%10%07/2110/2101/2204/22电子行业沪深300资料来源:Wind2021年全球光伏装机强势增长,光伏经济性催生规模化。根据IEA2021年全球光伏报告数据,2021年全球光伏市场再次强势增长,2021年装机175GW+,同比+20.7%,累计装机容量达942GW+,世界平均光伏发电贡献占比达5%。根据CPIA预测,2022年全球光伏新增装机量为195-240GW,到2025年将达到270-330GW。根据国家能源局发布的数据显示,我国2021年新增光伏发电并网装机容量约54.88GW,截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关。根据CPIA预测,2022年全国光伏新增装机量为75-90GW,到2025年将达到90-110GW。根据IRENA预计,全球光伏加权平均度电成本到2030年将会降低至0.04美元/千瓦时,光伏将会成为最经济的电力能源。经济性带来规模化,光伏需求将大规模铺开。国内外新能源车销量快速增长,坚定看好汽车电子板块成长性。根据EVTank数据及预测,2021年全球新能源汽车销量为670万辆,2025年将达到2240万辆。根据中汽协会数据,2021年全国新能源汽车销量为352.1万辆,同比增长1.6倍,增速达到2016年以来的最高水平。据中汽协会预测,2022年全国新能源汽车销量将达到500万辆,同比增长42%。根据长安汽车预测,2025年全国新能源汽车销量将超过1000万辆。新能源车渗透率持续提高,薄膜电容器需求高速增长。光伏、新能源车高景气带动薄膜电容、铝电解电容需求高增长。(1)薄膜电容器的典型特征为可靠性高,耐压耐冲击力是它最大的特点。由于新能源车、光伏风电均需AC/DC的转换、高低电压的缓冲,新能源的发展大幅拉动了薄膜电容需求,薄膜电容需求市场从传统的照明、家电逐渐向光伏、风电、新能源车转换。(2)铝电解电容的特征为大容量、适用中低频率电路,在变频器电路、逆变器等领域都具有较高需求,受益光伏、新能源车高景气。薄膜电容器市场规模预测:1.光伏薄膜电容需求测算:(1)根据CPIA预测数据,22-25年全球光伏新增装机量分别为195-240GW、220-275GW、245-300GW、270-330GW,取中值作为预测值;(2)根据CPIA预测数据,22-25年全国光伏新增装机量分别为7...