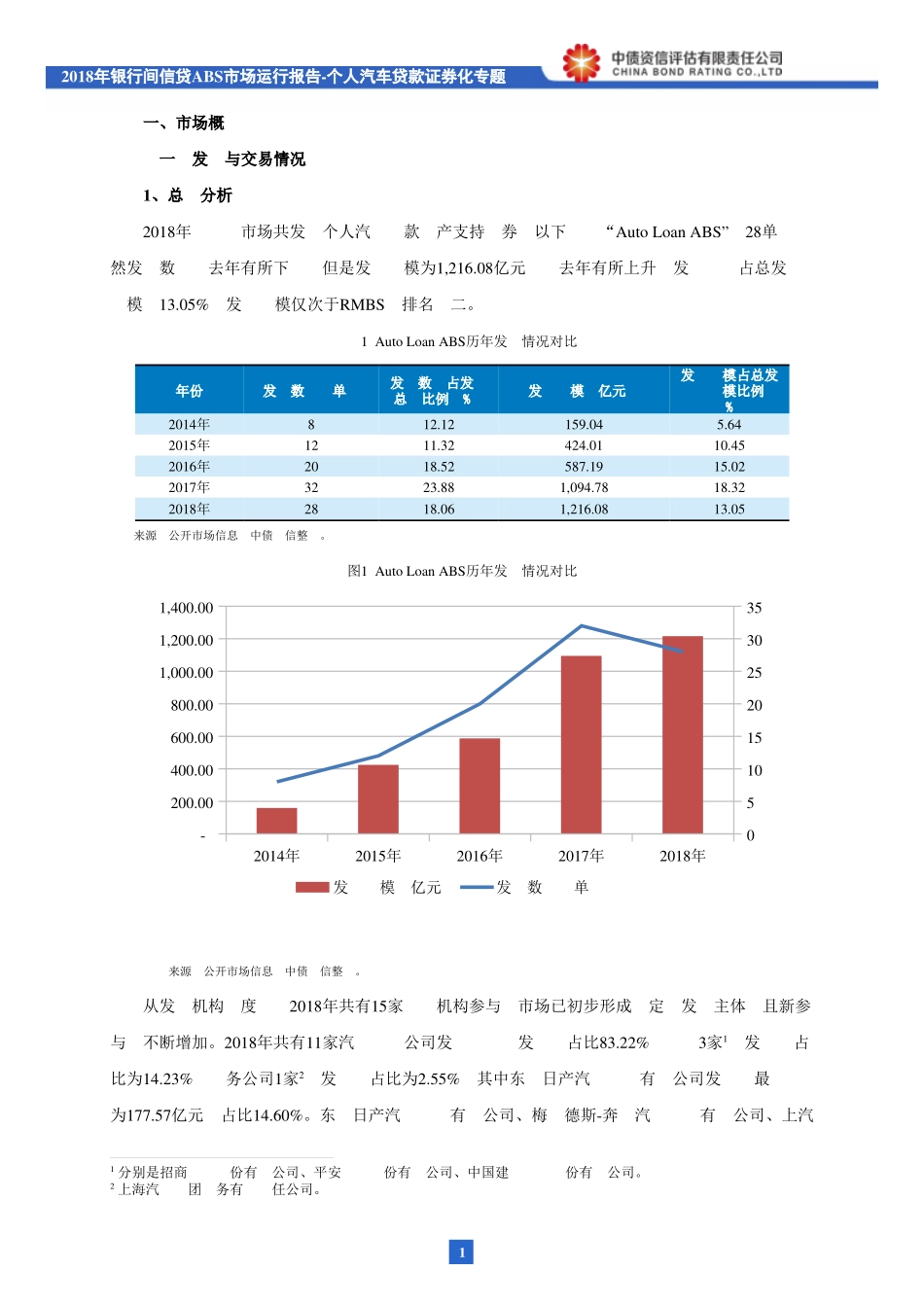

2019�1�����010-88090186tangluyun@chinaratings.com.cn��010-83250516liuming@chinaratings.com.cn����010-88090123�cs@chinaratings.com.cn���������������������������������������������������������������www.chinaratings.com.cn010-88090001��������28����2��6�����2019��5���726�2018��ABS����——�����������2018������������������1,216.08������11.08%���������13.05%����������������������������������2018������������每日免费获取报告1、每日微信群内分享7+最新重磅报告;2、每日分享当日华尔街日报、金融时报;3、每周分享经济学人4、行研报告均为公开版,权利归原作者所有,起点财经仅分发做内部学习。扫一扫二维码关注公号回复:研究报告加入“起点财经”微信群。。2018������ABS������-�����������11�������������������������2����������������������1����2018����������������AutoLoanABS”28��������������1,216.08�������������13.05%�����RMBS����1AutoLoanABS�������������������%������������%2014�812.12159.045.642015�1211.32424.0110.452016�2018.52587.1915.022017�3223.881,094.7818.322018�2818.061,216.0813.05��������������1AutoLoanABS�������2014�2015�2016�2017�2018�-200.00400.00600.00800.001,000.001,200.001,400.0005101520253035�������������������������2018���15�������������������������2018���11��������83.22%3�1����14.23%���1�2����2.55%������������177.57����14.60%������������-��������2018������ABS������-�����������2�����������������������������������7������2017-2018����2~4�����������2018������4������������������������...