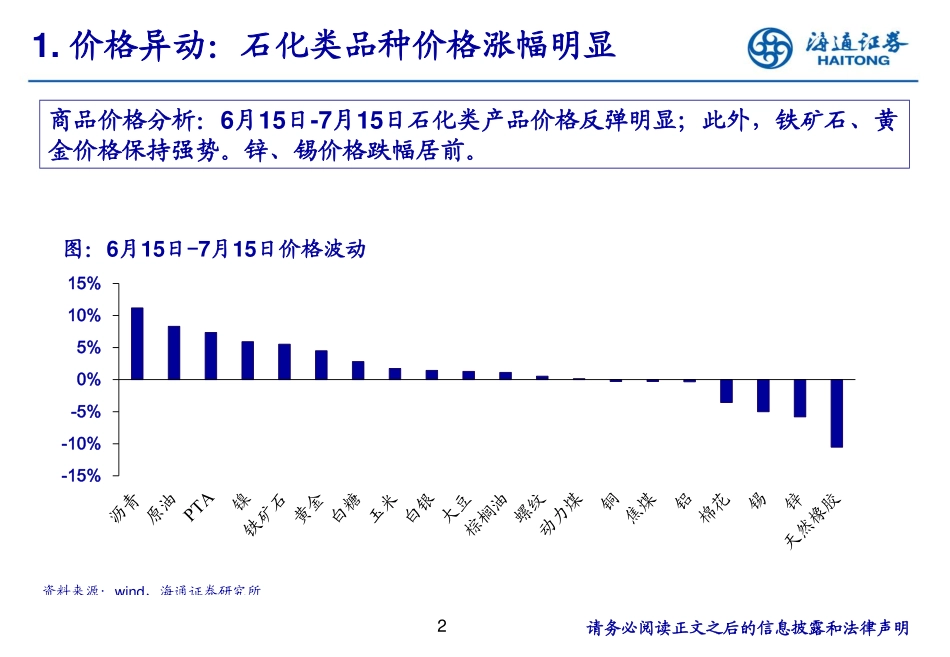

邓勇(石化行业首席分析师)SAC号码:S0850511010010丁频(农业行业首席分析师)SAC号码:S0850511050001施毅(有色行业首席分析师)SAC号码:S0850512070008李淼(煤炭行业首席分析师)SAC号码:S0850517120001刘彦奇(钢铁行业首席分析师)SAC号码:S0850511010002刘威(化工行业首席分析师)SAC号码:S0850515040001梁希(纺服行业行业首席分析师)SAC号码S08505160700022019年7月17日《海通资源品7月月报》证券研究报告(优于大市维持)商品价格分析:6月15日-7月15日石化类产品价格反弹明显;此外,铁矿石、黄金价格保持强势。锌、锡价格跌幅居前。图:6月15日-7月15日价格波动资料来源:wind,海通证券研究所1.价格异动:石化类品种价格涨幅明显2请务必阅读正文之后的信息披露和法律声明-15%-10%-5%0%5%10%15%6月份制造业PMI数据显示经济收缩。1-6月固定资产投资和其中道路运输的细项累计同比增速有所回升。工业增加值增速较5月有所回升。表:中国下游需求主要宏观跟踪指标重要宏观指标口径最新月份数值上月数值PMI制造业2019-0649.4049.40固定资产投资累计同比(%)2019-065.805.60固定资产投资(道路运输)累计同比(%)2019-068.106.20工业增加值同比(%)2019-066.305.00资料来源:wind,海通证券研究所2.下游需求:国内宏观指标3请务必阅读正文之后的信息披露和法律声明1-6月份房屋新开工面积同比增速、销售面积增速继续回落。此外,6月汽车、5月空调产量以及5月电网建设数据仍旧疲弱。表:中国下游需求主要产业链跟踪指标指标口径最新月份数值上一月数值房屋新开工面积累计同比(%)2019-0610.1010.50商品房销售面积累计同比(%)2019-06-1.80-1.60汽车产量同比(%)2019-06-15.20-21.50电网基本建设投资完成额累计同比(%)2019-05-18.20-19.10空调产量同比(%)2019-05-3.704.40资料来源:wind,海通证券研究所2.下游需求:地产、汽车和家电产业链4请务必阅读正文之后的信息披露和法律声明6月份社融规模较5月回升,同比保持在10%以上。图:社融增速资料来源:wind,海通证券研究所2.下游需求:宏观数据—社融增速5请务必阅读正文之后的信息披露和法律声明9.510.010.511.011.512.012.5社会融资规模存量:同比月%6月15日-7月15日10年期国债收益率有所下降。图:中国10年期国债收益率资料来源:wind,海通证券研究所6请务必阅读正文之后的信息披露和法律声明2.下游需求:宏观数据—10年期国债收益率2.82.93.03.13.23.33.43.52019-03-29201...