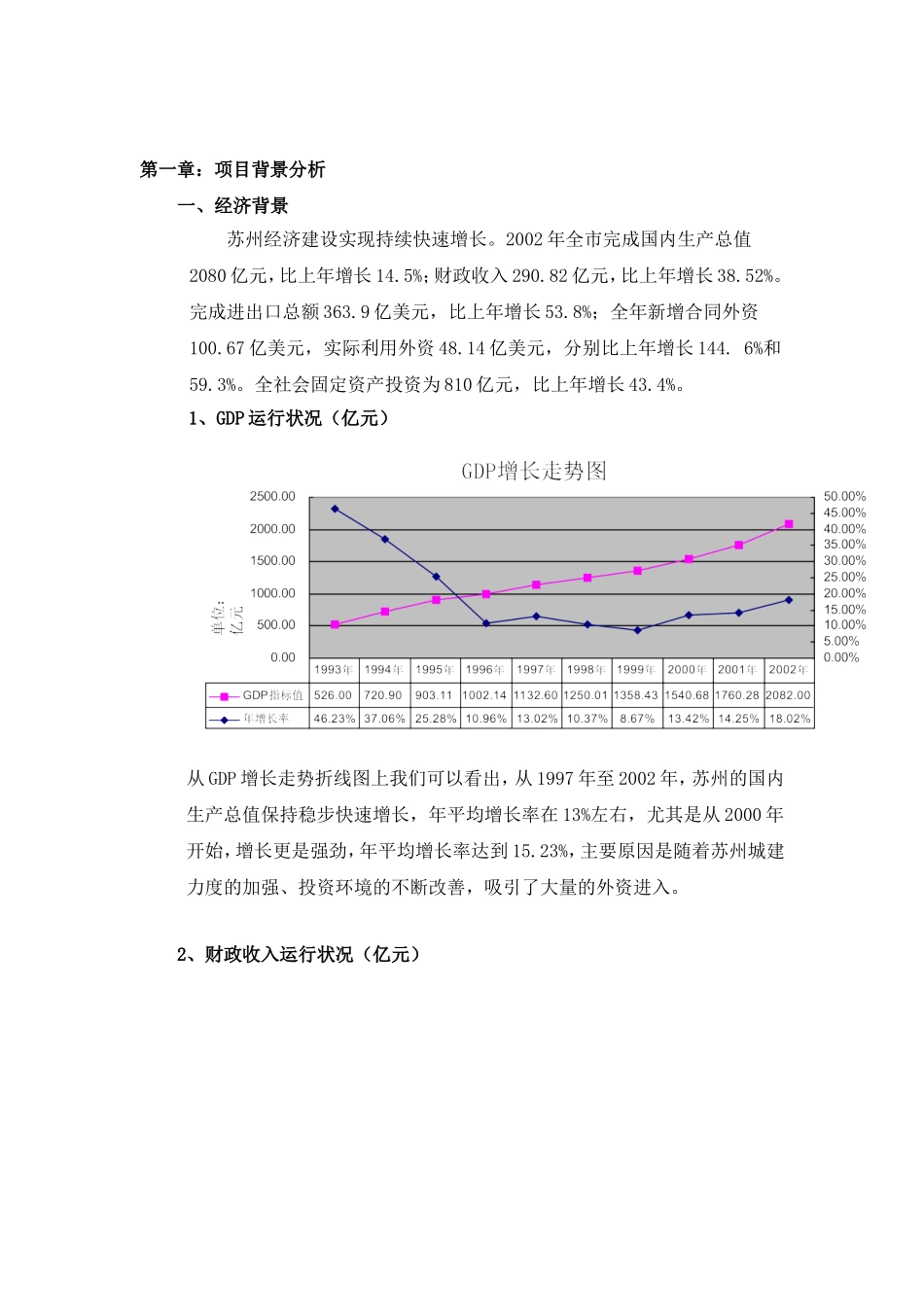

华亭大厦市场可行性研究报告前言第一章项目背景分析一、经济背景二、立地环境第二章:苏州市房地产市场形势分析一、03年1季度房地产景气指数运行状况二、苏州市房地产供给形势分析三、苏州市房地产市场需求形势分析四、苏州市房地产市场空置状况分析五、目前苏州房地产市场存在问题分析六、小结第三章苏州市写字楼市场调查一、写字楼地理分布特征二、苏州市写字楼物业的发展沿革三、苏州市租售行情调查四、写字楼的行业统计分析五、主要写字楼配套情况六、小结第四章:小高层和高层住宅物业调查分析一、小高层和高层物业发展沿革及特点二、在售小高层、高层楼盘调查分析1、房型供应量分析2、户型面积配比分析3、价格分析4、相关配套比较表5、客源客层分析6、小结三、精装修酒店式公寓市场分析1、现有个案情况2、潜在竞争性个案3、市场分析4、小结第五章:市场存在的问题点和机会点第六章:“华亭大厦”项目SWOT分析第七章:项目重新定位及规划改造建议一、产品定位二、市场定位三、目标客户群定位四、规划改造建议附件一:写字楼个案调查表附件二:高层个案调查表前言宏观审视,微观洞查建立市场平台,了解市场状况尊重市场,以市场为导向确立市场可行性,锁定目标客源层做好产品规划,提高产品力度扬长避短,打击竟案缺失知己知彼,力求游刃有余第一章:项目背景分析一、经济背景苏州经济建设实现持续快速增长。2002年全市完成国内生产总值2080亿元,比上年增长14.5%;财政收入290.82亿元,比上年增长38.52%。完成进出口总额363.9亿美元,比上年增长53.8%;全年新增合同外资100.67亿美元,实际利用外资48.14亿美元,分别比上年增长144.6%和59.3%。全社会固定资产投资为810亿元,比上年增长43.4%。1、GDP运行状况(亿元)从GDP增长走势折线图上我们可以看出,从1997年至2002年,苏州的国内生产总值保持稳步快速增长,年平均增长率在13%左右,尤其是从2000年开始,增长更是强劲,年平均增长率达到15.23%,主要原因是随着苏州城建力度的加强、投资环境的不断改善,吸引了大量的外资进入。2、财政收入运行状况(亿元)从走势图上可以看出,财政收入绝对值呈现稳步增长,绝对值增长呈逐步加快的趋势。从2000年起,年增长率都在30%以上。3、全社会固定资产投资(亿元)由于近几年苏州市的城建步伐不断加快,固定资产投资额呈逐年上升趋势,绝对值增长幅度不断加快。固定资产投资增长率从2000年起,呈现强势增长,增幅不断扩大,距预算今年的投资额将达到10...