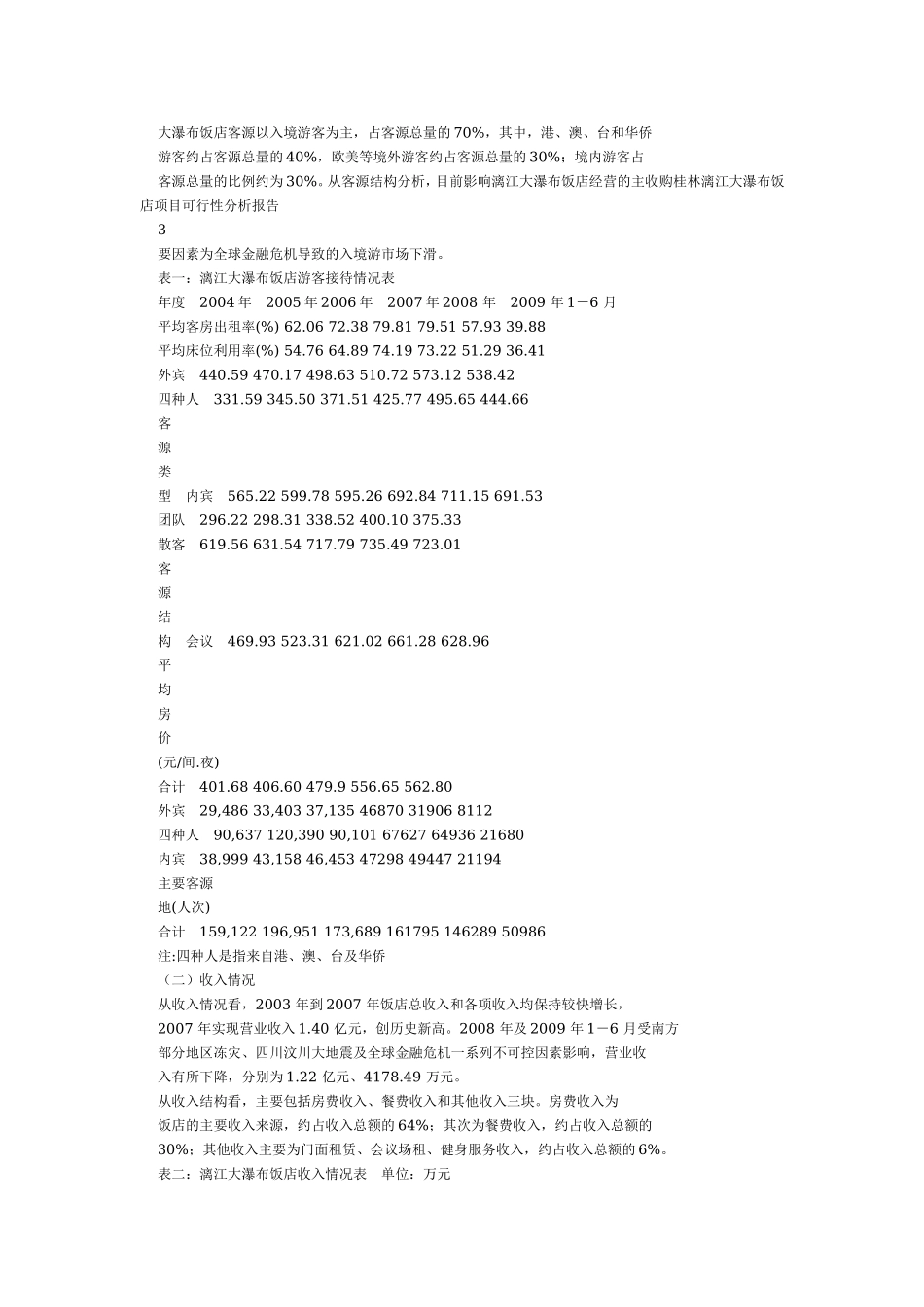

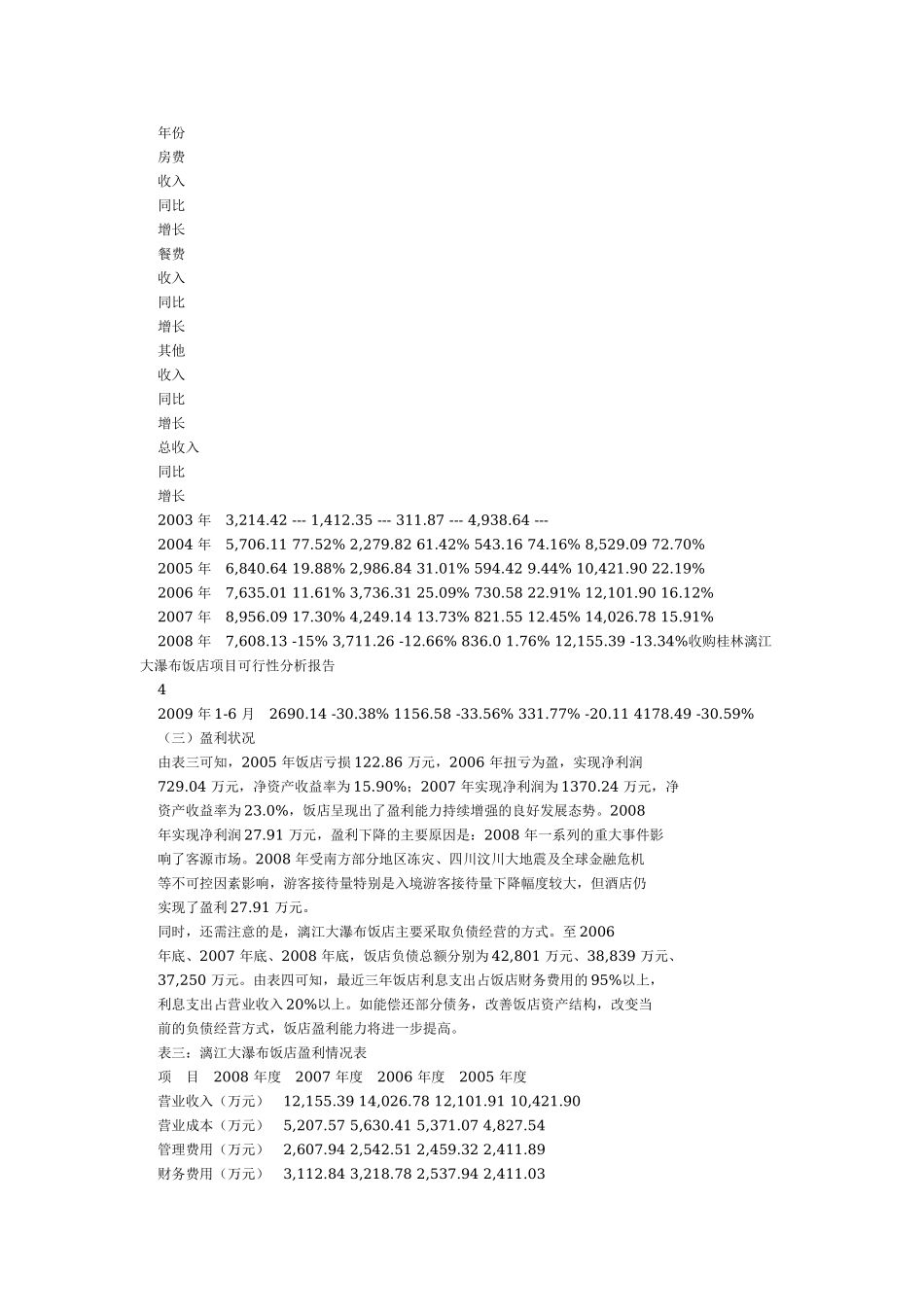

桂林旅游:收购桂林漓江大瀑布饭店项目可行性分析报告收购桂林漓江大瀑布饭店项目可行性分析报告桂林旅游股份有限公司收购桂林漓江大瀑布饭店项目可行性分析报告为进一步完善公司旅游产品链,形成完整的旅游接待体系,同时配套公司拟收购的桂林“两江四湖”环城水系项目,打造水上游桂林新一代旅游精品,桂林旅游股份有限公司(以下简称“本公司”)拟通过非公开发行股票募集资金向控股股东桂林旅游发展总公司(以下简称“旅游总公司”)收购其下属全资企业桂林漓江大瀑布饭(以下简称“漓江大瀑布饭店”)100%权益。本次收购采取协议定价,以经国有资产管理部门核准的资产评估结果为基础,结合交割审计结果确定。同时,本公司视本次非公开发行募集资金情况,拟利用募集资金偿还漓江大瀑布饭店向中国农业银行桂林象山支行借取的全部或部分长期贷款。一、桂林漓江大瀑布饭店基本情况企业名称:桂林漓江大瀑布饭店注册地址:杉湖北路1号法定代表人:李克强注册资金:人民币2617万元经济性质:国有企业经营范围:主营住宿、饮食服务,兼营洗衣、理发、广式月饼的生产销售。桂林漓江大瀑布饭店原名漓江饭店,系于1976年8月10日设立的全民所有制企业,隶属于桂林市旅游局。旅游总公司组建后,由政府划拨给旅游总公司。为适应旅游市场发展需要,漓江饭店于2001年2月歇业,由旅游总公司按五星级标准进行全面改扩建,共投入资金4.16亿元。2002年11月,改扩建工程完工并投入试营业,桂林漓江饭店正式更名为“桂林漓江大瀑布饭店”。漓江大瀑布饭店是目前广西规模最大、设施设备最豪华的五星级饭店,地处桂林市黄金地段的中心广场一侧,东临秀丽的漓江,正对碧波荡漾的杉湖,南邻象山公园,北望独秀峰、叠彩山,环境怡人,距机场25公里,火车站3公里(参见图一)。饭店现有各类客房652间,并配有中、西餐厅、多功能厅、会议室、商场等。除商场、文物商店、康体水疗、大玩家(经营根雕、奇石、名家名画等收购桂林漓江大瀑布饭店项目可行性分析报告2高档次艺术品的场所)对外出租经营外,其余经营项目均由酒店自营。图一:桂林漓江大瀑布饭店地理位置图二、漓江大瀑布饭店的经营情况漓江大瀑布饭店从2002年开业以来至2008年底,共接待宾客94.32万人次,出租客房86.75万个夜间,累计实现营业收入6.01亿元,2006年、2007年分别实现净利润729.04万元、1370.24万元,2008年虽受南方部分地区冻灾、四川汶川大地震及全球金融危机等一系列不可控因素影响,仍实现净利润...