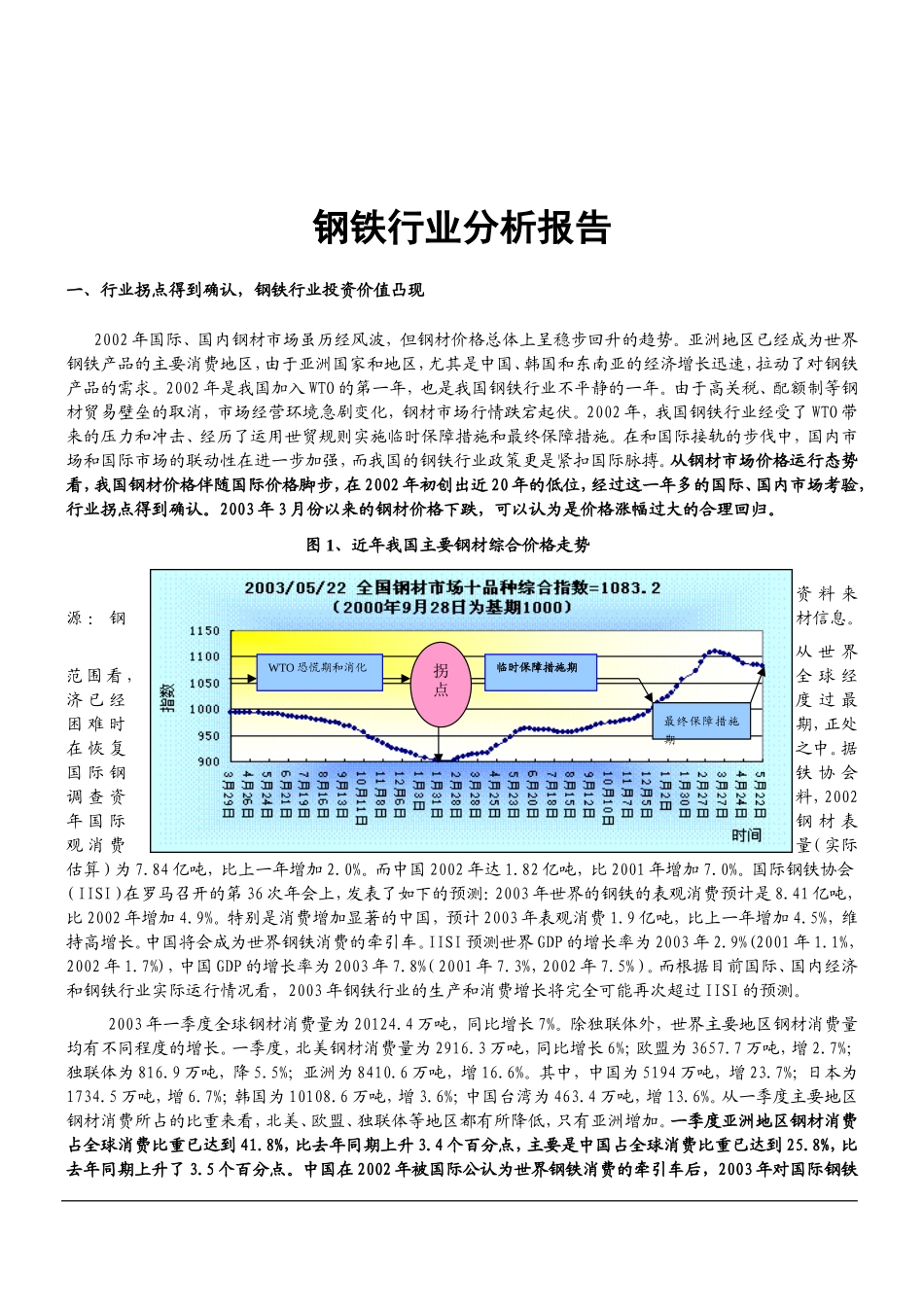

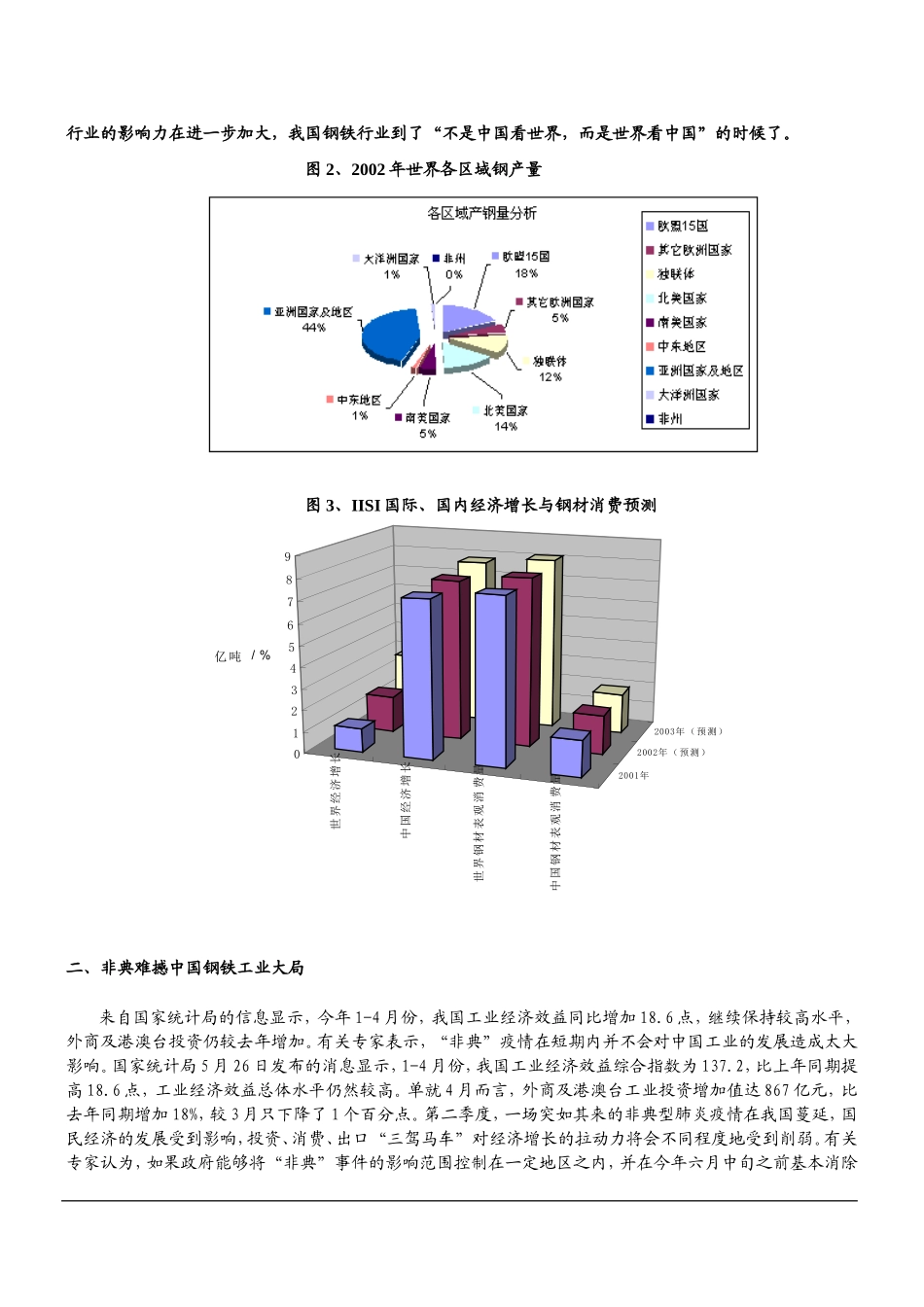

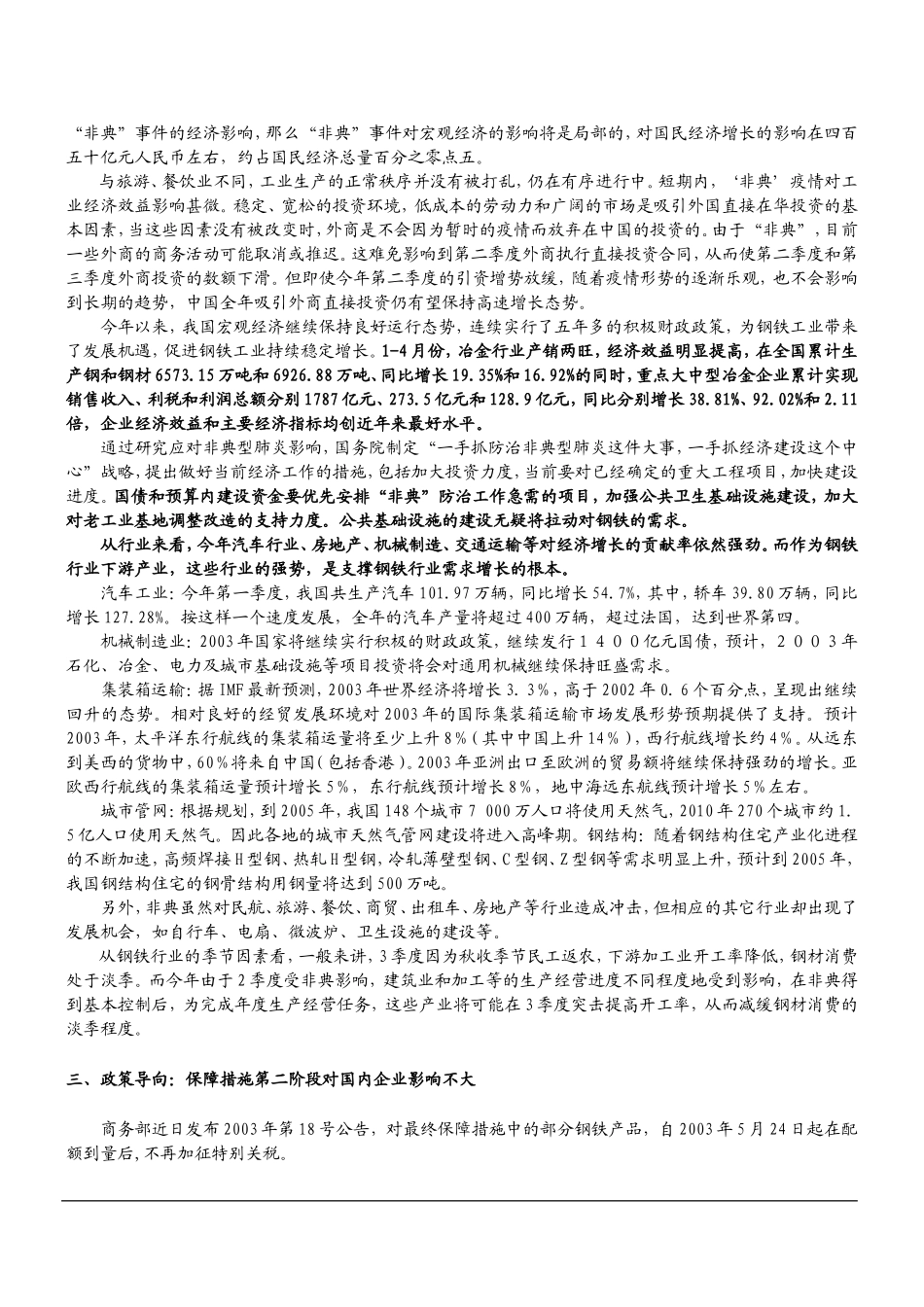

钢铁行业分析报告一、行业拐点得到确认,钢铁行业投资价值凸现2002年国际、国内钢材市场虽历经风波,但钢材价格总体上呈稳步回升的趋势。亚洲地区已经成为世界钢铁产品的主要消费地区,由于亚洲国家和地区,尤其是中国、韩国和东南亚的经济增长迅速,拉动了对钢铁产品的需求。2002年是我国加入WTO的第一年,也是我国钢铁行业不平静的一年。由于高关税、配额制等钢材贸易壁垒的取消,市场经营环境急剧变化,钢材市场行情跌宕起伏。2002年,我国钢铁行业经受了WTO带来的压力和冲击、经历了运用世贸规则实施临时保障措施和最终保障措施。在和国际接轨的步伐中,国内市场和国际市场的联动性在进一步加强,而我国的钢铁行业政策更是紧扣国际脉搏。从钢材市场价格运行态势看,我国钢材价格伴随国际价格脚步,在2002年初创出近20年的低位,经过这一年多的国际、国内市场考验,行业拐点得到确认。2003年3月份以来的钢材价格下跌,可以认为是价格涨幅过大的合理回归。图1、近年我国主要钢材综合价格走势资料来源:钢材信息。从世界范围看,全球经济已经度过最困难时期,正处在恢复之中。据国际钢铁协会调查资料,2002年国际钢材表观消费量(实际估算)为7.84亿吨,比上一年增加2.0%。而中国2002年达1.82亿吨,比2001年增加7.0%。国际钢铁协会(IISI)在罗马召开的第36次年会上,发表了如下的预测:2003年世界的钢铁的表观消费预计是8.41亿吨,比2002年增加4.9%。特别是消费增加显著的中国,预计2003年表观消费1.9亿吨,比上一年增加4.5%,维持高增长。中国将会成为世界钢铁消费的牵引车。IISI预测世界GDP的增长率为2003年2.9%(2001年1.1%,2002年1.7%),中国GDP的增长率为2003年7.8%(2001年7.3%,2002年7.5%)。而根据目前国际、国内经济和钢铁行业实际运行情况看,2003年钢铁行业的生产和消费增长将完全可能再次超过IISI的预测。2003年一季度全球钢材消费量为20124.4万吨,同比增长7%。除独联体外,世界主要地区钢材消费量均有不同程度的增长。一季度,北美钢材消费量为2916.3万吨,同比增长6%;欧盟为3657.7万吨,增2.7%;独联体为816.9万吨,降5.5%;亚洲为8410.6万吨,增16.6%。其中,中国为5194万吨,增23.7%;日本为1734.5万吨,增6.7%;韩国为10108.6万吨,增3.6%;中国台湾为463.4万吨,增13.6%。从一季度主要地区钢材消费所占的比重来看,北美、欧盟、独联体等地区都有所降低,只有亚洲增加。一季度亚洲地区钢材消费占全球消费比重已达到41.8%,比...