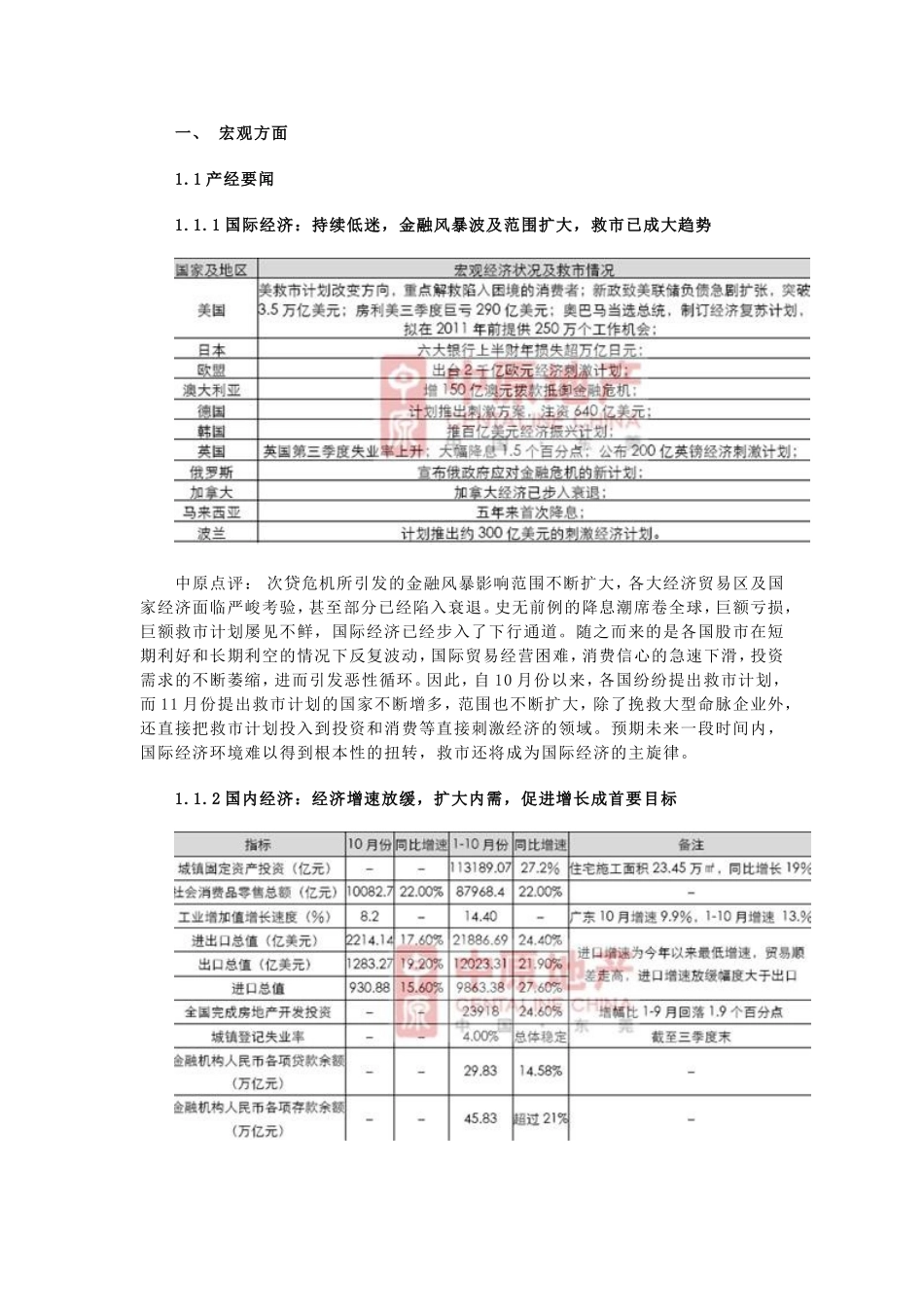

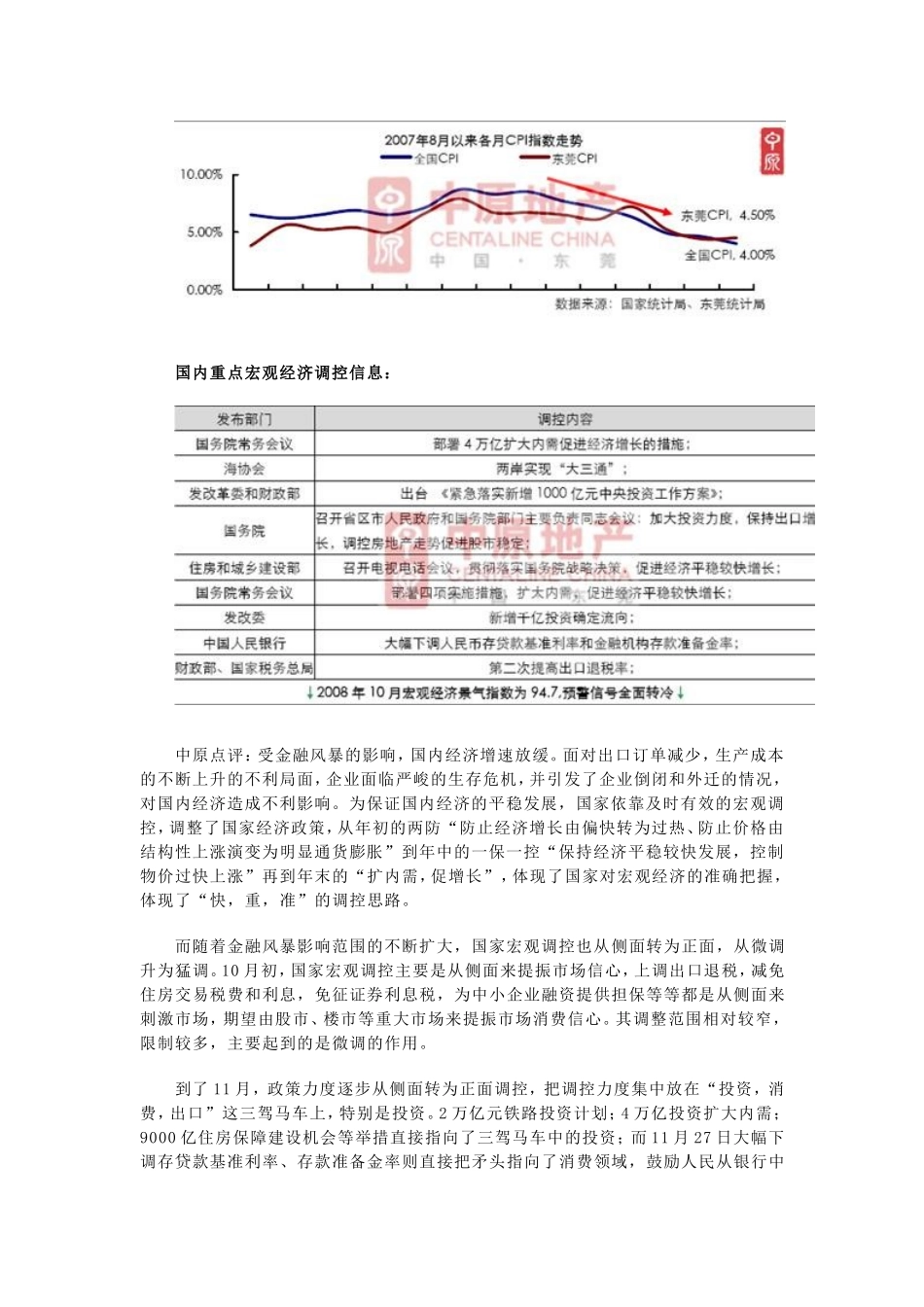

一、宏观方面1.1产经要闻1.1.1国际经济:持续低迷,金融风暴波及范围扩大,救市已成大趋势中原点评:次贷危机所引发的金融风暴影响范围不断扩大,各大经济贸易区及国家经济面临严峻考验,甚至部分已经陷入衰退。史无前例的降息潮席卷全球,巨额亏损,巨额救市计划屡见不鲜,国际经济已经步入了下行通道。随之而来的是各国股市在短期利好和长期利空的情况下反复波动,国际贸易经营困难,消费信心的急速下滑,投资需求的不断萎缩,进而引发恶性循环。因此,自10月份以来,各国纷纷提出救市计划,而11月份提出救市计划的国家不断增多,范围也不断扩大,除了挽救大型命脉企业外,还直接把救市计划投入到投资和消费等直接刺激经济的领域。预期未来一段时间内,国际经济环境难以得到根本性的扭转,救市还将成为国际经济的主旋律。1.1.2国内经济:经济增速放缓,扩大内需,促进增长成首要目标国内重点宏观经济调控信息:中原点评:受金融风暴的影响,国内经济增速放缓。面对出口订单减少,生产成本的不断上升的不利局面,企业面临严峻的生存危机,并引发了企业倒闭和外迁的情况,对国内经济造成不利影响。为保证国内经济的平稳发展,国家依靠及时有效的宏观调控,调整了国家经济政策,从年初的两防“防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀”到年中的一保一控“保持经济平稳较快发展,控制物价过快上涨”再到年末的“扩内需,促增长”,体现了国家对宏观经济的准确把握,体现了“快,重,准”的调控思路。而随着金融风暴影响范围的不断扩大,国家宏观调控也从侧面转为正面,从微调升为猛调。10月初,国家宏观调控主要是从侧面来提振市场信心,上调出口退税,减免住房交易税费和利息,免征证券利息税,为中小企业融资提供担保等等都是从侧面来刺激市场,期望由股市、楼市等重大市场来提振市场消费信心。其调整范围相对较窄,限制较多,主要起到的是微调的作用。到了11月,政策力度逐步从侧面转为正面调控,把调控力度集中放在“投资,消费,出口”这三驾马车上,特别是投资。2万亿元铁路投资计划;4万亿投资扩大内需;9000亿住房保障建设机会等举措直接指向了三驾马车中的投资;而11月27日大幅下调存贷款基准利率、存款准备金率则直接把矛头指向了消费领域,鼓励人民从银行中取钱出来消费,扩大内需。而从调控力度来看,动辄几万亿的投资建设计划,10年罕见的重炮降息都显示出了中央宏观调控“出手要快,出拳要重,措施要准”...