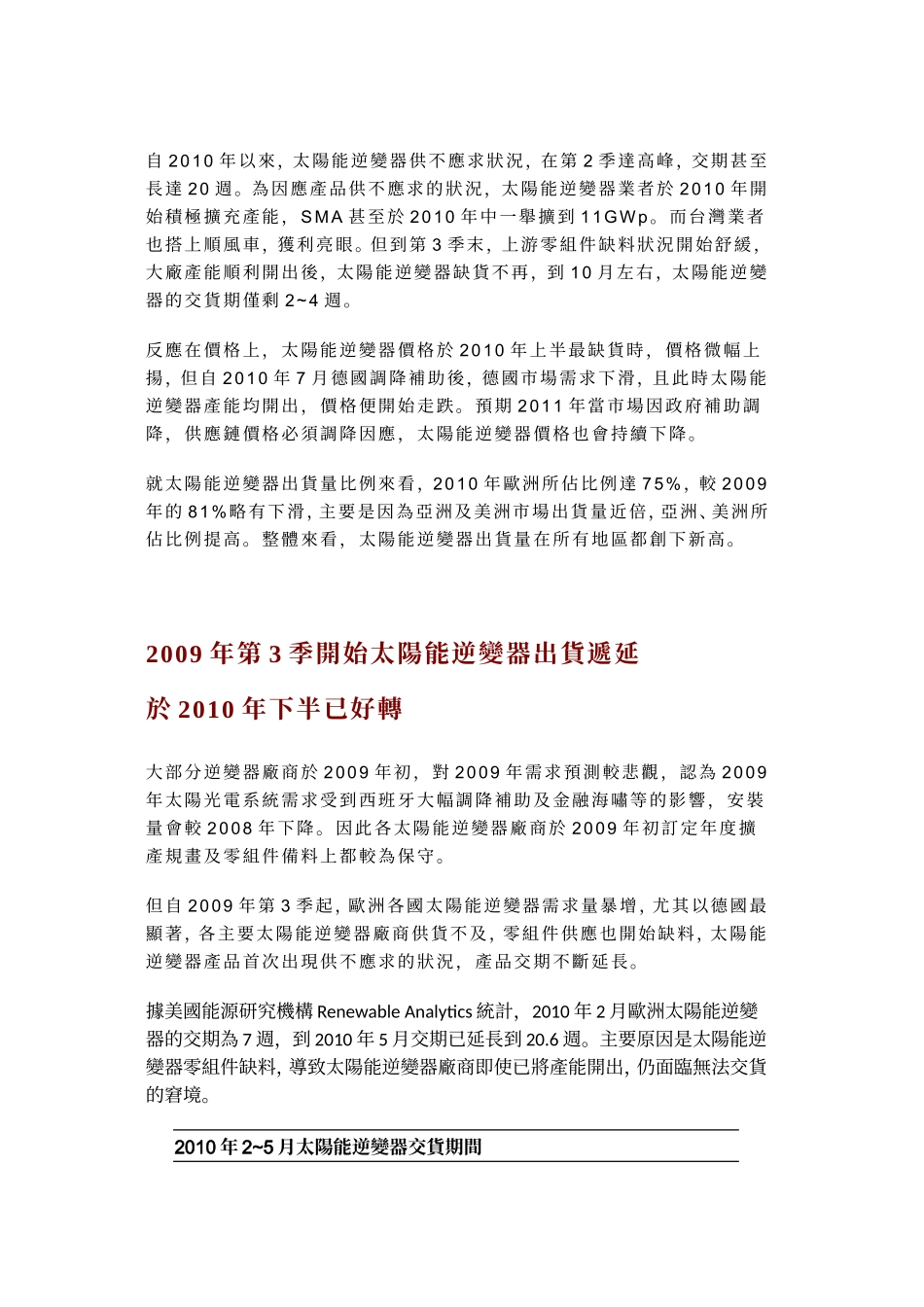

2010年太陽能逆變器出貨量大幅成長133%內文目錄2009年第3季開始太陽能逆變器出貨遞延於2010年下半已好轉主要電力電子元件缺料全球太陽能逆變器供給狀況太陽能逆變器價格走勢太陽能逆變器價格仍有大幅下降空間太陽能逆變器出貨量於2010年顯著成長太陽能逆變器需求隨各市場偏好安裝系統有差別全球系統安裝應用趨勢多階串式逆變器應用廣,成長性佳結語圖表目錄2010年2~5月太陽能逆變器交貨期間串式逆變器成本分析圖2009~2011年全球前10大太陽能逆變器業者產能規畫2010年1~10月德國市場太陽能逆變器價格走勢2009~2011太陽能逆變器出貨量走勢2010年全球太陽能逆變器大廠市佔率分布2009年與2010年全球太陽能逆變器出貨狀況比較各國太陽能系統安裝狀況—以案件數計2008~2012年全球系統規模應用走勢2008~2012年全球太陽能逆變器安裝量走勢共10個圖表自2010年以來,太陽能逆變器供不應求狀況,在第2季達高峰,交期甚至長達20週。為因應產品供不應求的狀況,太陽能逆變器業者於2010年開始積極擴充產能,SMA甚至於2010年中一舉擴到11GWp。而台灣業者也搭上順風車,獲利亮眼。但到第3季末,上游零組件缺料狀況開始舒緩,大廠產能順利開出後,太陽能逆變器缺貨不再,到10月左右,太陽能逆變器的交貨期僅剩2~4週。反應在價格上,太陽能逆變器價格於2010年上半最缺貨時,價格微幅上揚,但自2010年7月德國調降補助後,德國市場需求下滑,且此時太陽能逆變器產能均開出,價格便開始走跌。預期2011年當市場因政府補助調降,供應鏈價格必須調降因應,太陽能逆變器價格也會持續下降。就太陽能逆變器出貨量比例來看,2010年歐洲所佔比例達75%,較2009年的81%略有下滑,主要是因為亞洲及美洲市場出貨量近倍,亞洲、美洲所佔比例提高。整體來看,太陽能逆變器出貨量在所有地區都創下新高。2009年第3季開始太陽能逆變器出貨遞延於2010年下半已好轉大部分逆變器廠商於2009年初,對2009年需求預測較悲觀,認為2009年太陽光電系統需求受到西班牙大幅調降補助及金融海嘯等的影響,安裝量會較2008年下降。因此各太陽能逆變器廠商於2009年初訂定年度擴產規畫及零組件備料上都較為保守。但自2009年第3季起,歐洲各國太陽能逆變器需求量暴增,尤其以德國最顯著,各主要太陽能逆變器廠商供貨不及,零組件供應也開始缺料,太陽能逆變器產品首次出現供不應求的狀況,產品交期不斷延長。據美國能源研究機構RenewableAnalytics統計,2010年2月歐洲太陽能逆變器的交期為7週,到2010年5月交...