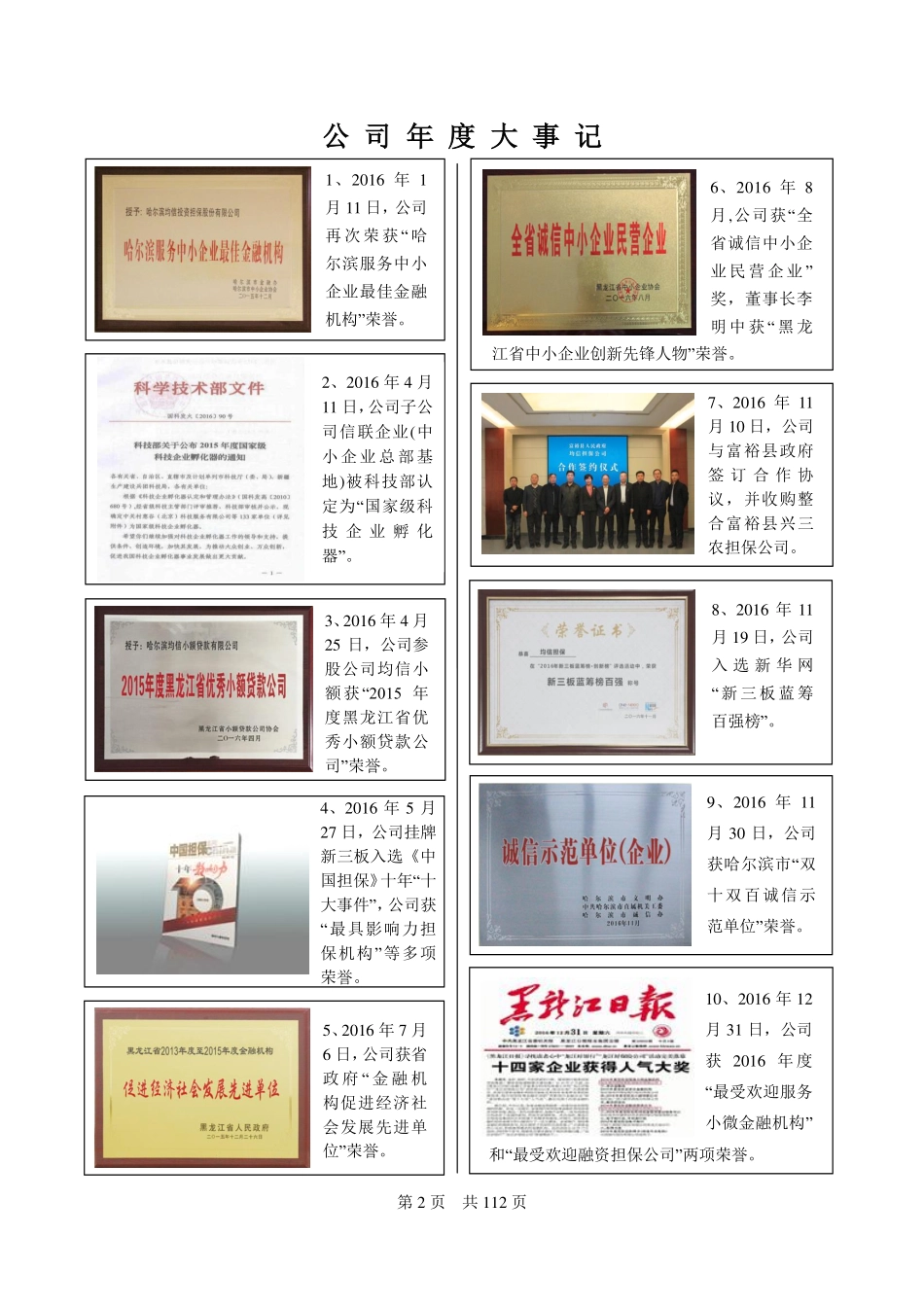

第1页共112页均信担保NEEQ:430558哈尔滨均信投资担保股份有限公司HARBINJUNXINFINANCINGGUARANTYCO.,LTD.年度报告2016第2页共112页公司年度大事记1、2016年1月11日,公司再次荣获“哈尔滨服务中小企业最佳金融机构”荣誉。2、2016年4月11日,公司子公司信联企业(中小企业总部基地)被科技部认定为“国家级科技企业孵化器”。4、2016年5月27日,公司挂牌新三板入选《中国担保》十年“十大事件”,公司获“最具影响力担保机构”等多项荣誉。5、2016年7月6日,公司获省政府“金融机构促进经济社会发展先进单位”荣誉。6、2016年8月,公司获“全省诚信中小企业民营企业”奖,董事长李明中获“黑龙7、2016年11月10日,公司与富裕县政府签订合作协议,并收购整合富裕县兴三农担保公司。8、2016年11月19日,公司入选新华网“新三板蓝筹百强榜”。9、2016年11月30日,公司获哈尔滨市“双十双百诚信示范单位”荣誉。3、2016年4月25日,公司参股公司均信小额获“2015年度黑龙江省优秀小额贷款公司”荣誉。10、2016年12月31日,公司获2016年度“最受欢迎服务小微金融机构”和“最受和“最受欢迎融资担保公司”两项荣誉。江省中小企业创新先锋人物”荣誉。第3页共112页目录第一节声明与提示第二节公司概况第三节主要会计数据和关键指标第四节管理层讨论与分析第五节重要事项第六节股本、股东情况第七节融资情况第八节董事、监事、高级管理人员及员工情况第九节公司治理及内部控制第十节财务报告第4页共112页释义释义项目释义本公司、公司、母公司、挂牌公司、均信担保哈尔滨均信投资担保股份有限公司信联企业黑龙江省信联企业管理服务有限公司均信小额哈尔滨均信小额贷款有限公司众智投资哈尔滨众智投资股份有限公司主办券商、银河证券中国银河证券股份有限公司三会股东大会、董事会和监事会高级管理人员公司总经理、副总经理、财务总监、董事会秘书、总经理助理管理层公司董事、监事及高级管理人员公司章程哈尔滨均信投资担保股份有限公司章程《公司法》《中华人民共和国公司法》第5页共112页第一节声明与提示【声明】公司董事会及其董事、监事会及其监事、公司高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证年度报告中财务报告的真实、完整。中审亚太会计师事务所(特殊普通合伙)对公司出具了标准...