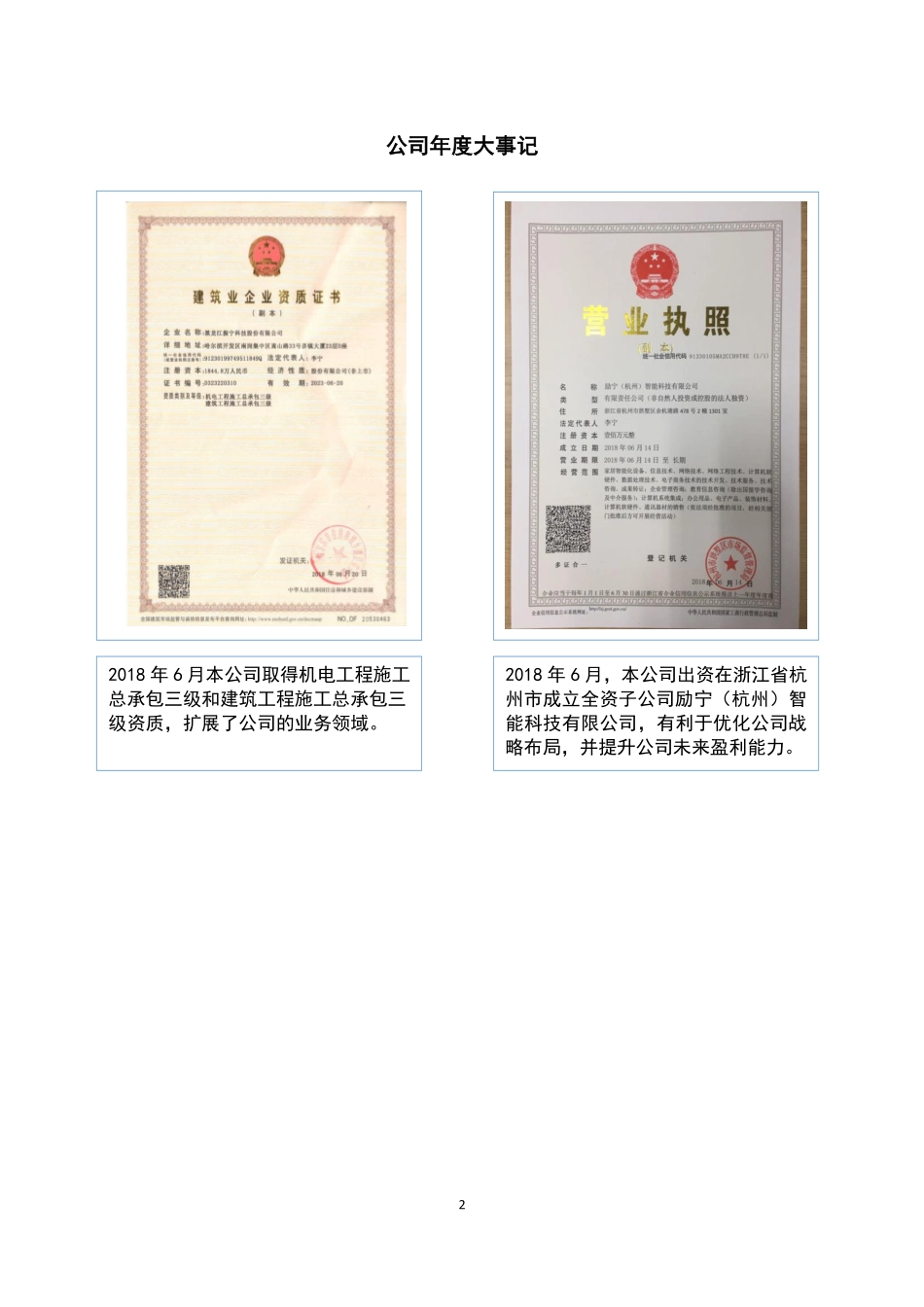

12018年度报告振宁科技NEEQ:870783黑龙江振宁科技股份有限公司HeilongjiangZhenningTechnologyCorp.,Ltd.2公司年度大事记2018年6月本公司取得机电工程施工总承包三级和建筑工程施工总承包三级资质,扩展了公司的业务领域。2018年6月,本公司出资在浙江省杭州市成立全资子公司励宁(杭州)智能科技有限公司,有利于优化公司战略布局,并提升公司未来盈利能力。3目录第一节声明与提示....................................................................................................................5第二节公司概况........................................................................................................................7第三节会计数据和财务指标摘要............................................................................................9第四节管理层讨论与分析......................................................................................................12第五节重要事项......................................................................................................................21第六节股本变动及股东情况..................................................................................................23第七节融资及利润分配情况..................................................................................................25第八节董事、监事、高级管理人员及员工情况..................................................................26第九节行业信息......................................................................................................................29第十节公司治理及内部控制..................................................................................................30第十一节财务报告...................................................................................................................354释义释义项目释义振宁科技、公司、本公司、挂牌公司指黑龙江振宁科技股份有限公司振宁有限、有限公司指黑龙江振宁电子有限公司全资子公司指励宁(杭州)智能科技有限公司控股股东、实际控制人指李宁法定代表人指李宁董事会指除有前缀外,均指黑龙江振宁科技股份有限公司董事会监事会...