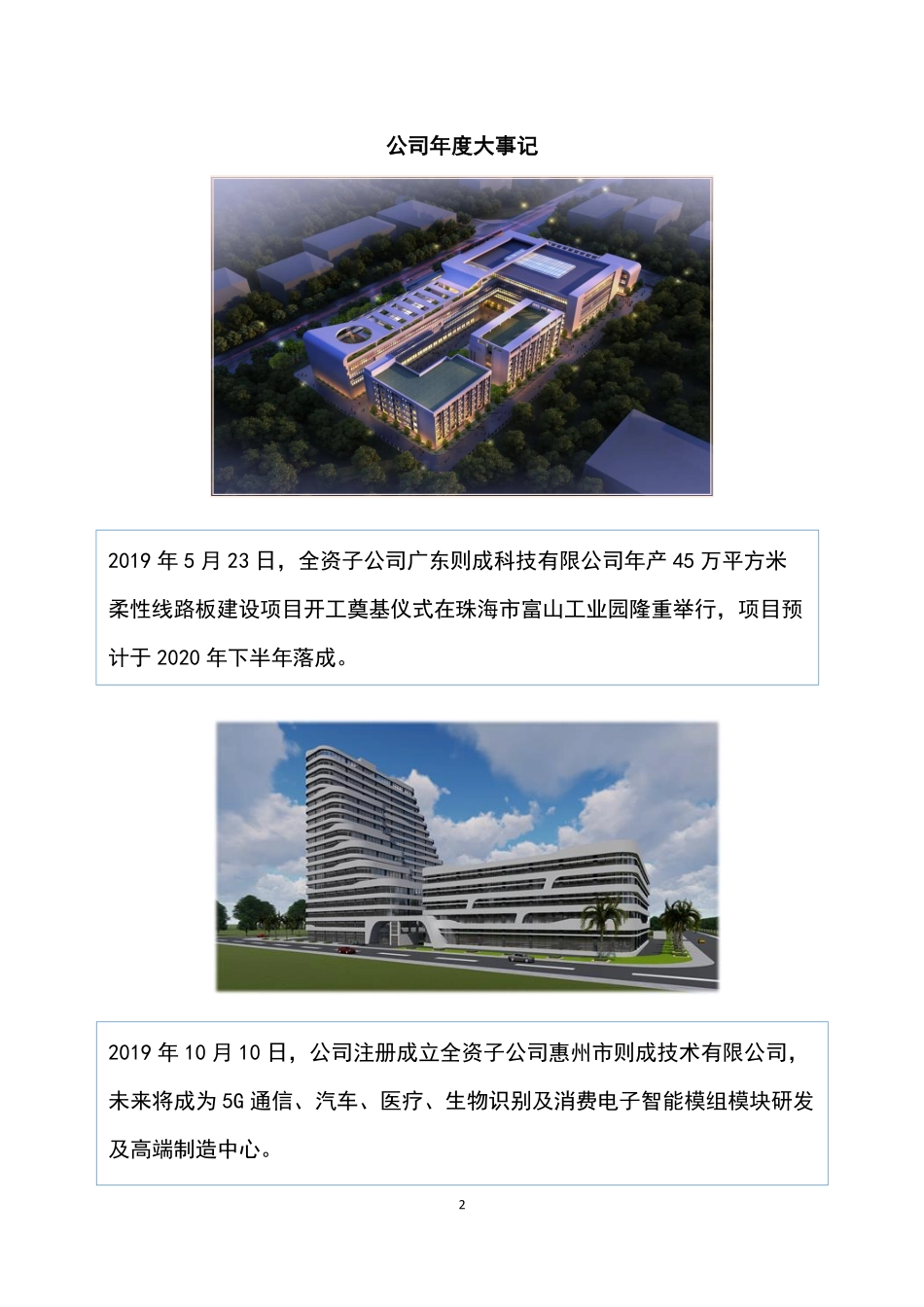

12019年度报告则成电子NEEQ:837821深圳市则成电子股份有限公司SHENZHENZECHENGELECTRONICSCO.,LTD2公司年度大事记2019年5月23日,全资子公司广东则成科技有限公司年产45万平方米柔性线路板建设项目开工奠基仪式在珠海市富山工业园隆重举行,项目预计于2020年下半年落成。2019年10月10日,公司注册成立全资子公司惠州市则成技术有限公司,未来将成为5G通信、汽车、医疗、生物识别及消费电子智能模组模块研发及高端制造中心。3目录第一节声明与提示.................................................................................................................5第二节公司概况....................................................................................................................7第三节会计数据和财务指标摘要.........................................................................................9第四节管理层讨论与分析...................................................................................................12第五节重要事项..................................................................................................................24第六节股本变动及股东情况...............................................................................................26第七节融资及利润分配情况...............................................................................................28第八节董事、监事、高级管理人员及员工情况................................................................30第九节行业信息..................................................................................................................32第十节公司治理及内部控制...............................................................................................33第十一节财务报告...............................................................................................................384释义释义项目释义本公司、公司指深圳市则成电子股份有限公司报告期、本期、本年度指2019年度,即2019年1月1日至2019年12月31日上期、上年度指2018年度,即2018年1月1日至2018年12月31日中国证监会指中国证券监督管理委员会全国股转系统、股转系统指全国中小...