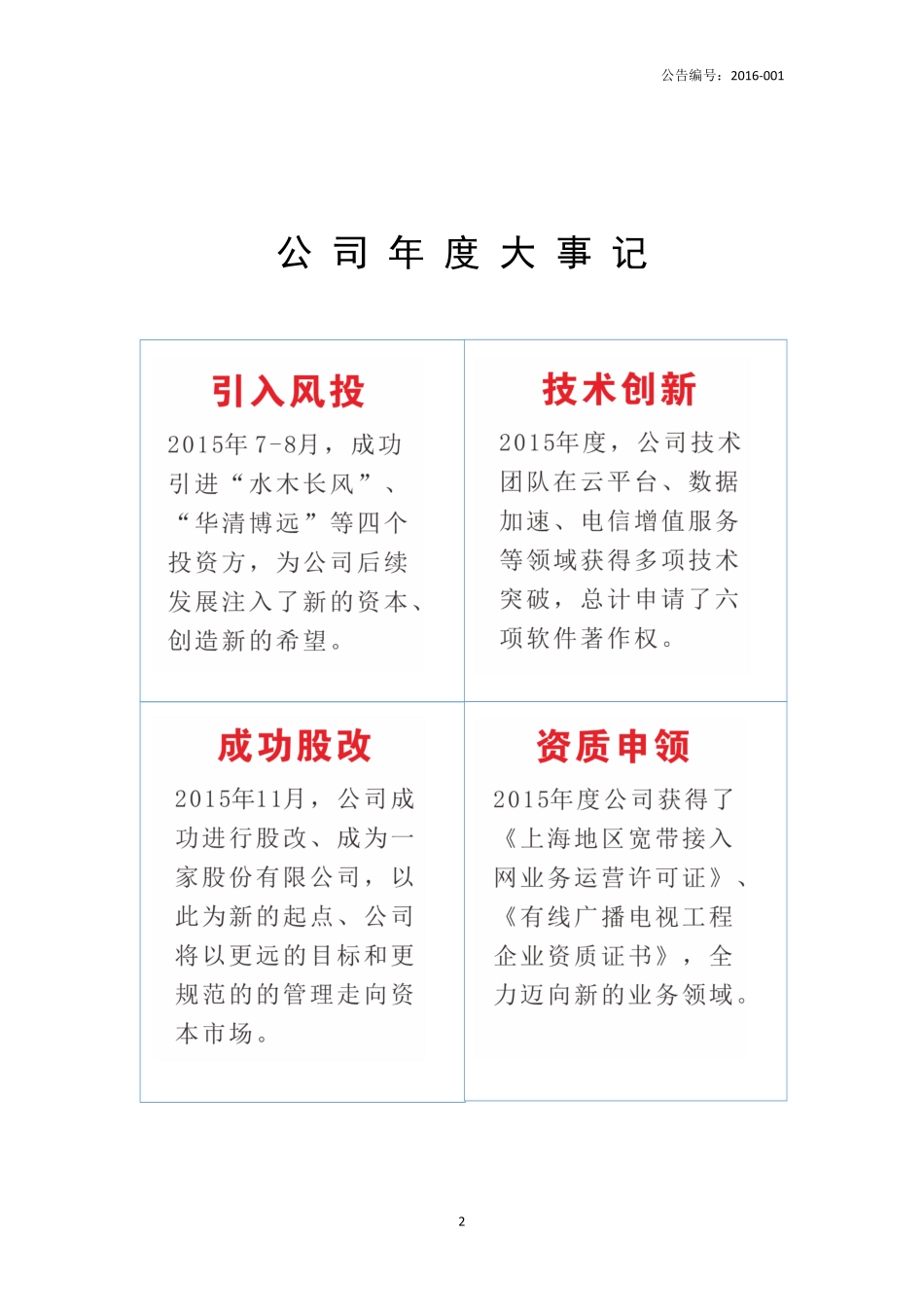

公告编号:2016-0011证券代码:837082证券简称:一橙网络主办券商:西部证券一橙网络NEEQ:837082上海一橙网络科技股份有限公司ShanghaiYichengInternetTechnologyCo.,Ltd.(中英文)年度报告2015公告编号:2016-0012公司年度大事记公告编号:2016-0013目录第一节声明与提示.........................................5第二节公司概况...........................................7第三节会计数据和财务指标摘要.............................9第四节管理层讨论与分析..................................11第五节重要事项..........................................25第六节股本变动及股东情况................................29第七节融资及分配情况....................................32第八节董事、监事、高级管理人员及员工情况................35第九节公司治理及内部控制................................39第十节财务报告..........................................44公告编号:2016-0014释义释义项目释义公司、本公司、股份公司指上海一橙网络科技股份有限公司有限公司、一橙有限指上海一橙网络科技有限公司股东会指上海一橙网络科技有限公司股东会股东大会指上海一橙网络科技股份有限公司股东大会董事会指上海一橙网络科技股份有限公司董事会监事会指上海一橙网络科技股份有限公司监事会三会指公司股东大会、董事会、监事会全国股份转让系统公司指全国中小企业股份转让系统有限责任公司股转系统指全国中小企业股份转让系统主办券商、西部证券指西部证券股份有限公司元、万元指人民币元、人民币万元《公司法》指《中华人民共和国公司法》启迪创投指启迪创新(天津)股权投资基金合伙企业(有限合伙)启迪银杏指北京启迪银杏天使投资中心(有限合伙)水木长风指北京水木长风股权投资中心(有限合伙)华清博远指北京华清博远创业投资有限公司EPON指EPON(EthernetPassiveOpticalNetwork,以太网无源光网络),是基于以太网的PON技术。它采用点到多点结构、无源光纤传输,在以太网之上提供多种业务CDN指ContentDeliveryNetwork,即内容分发网络OLT指opticallineterminal(光线路终端),用于连接光纤干线的终端设备BGP互联指是运行于TCP上的一种自治系统的路由协议。BGP是唯一一个用来处理像因特网大小的网络的协议,也是唯一能够妥善处理好不相关路由域间的多路连接的协议ONU指ONU(OpticalNetworkUnit)光网络单元,ONU分为有源光网络单元...